Le trimestrali big tech non entusiasmano

Microsoft: previsioni sotto le stime

Google: male l’advertising

Alphabet (GOOGL) ha battuto le stime nella trimestrale relativa al quarto trimestre. Tuttavia il core business della pubblicità ha leggermente mancato le aspettative, mentre la crescita dei ricavi del cloud computing ha ri-accelerato e ha superato le previsioni.

Gli EPS di Google per il trimestre terminato il 31 dicembre sono aumentati del 56% a 1,64 dollari per azione, mentre il fatturato è aumentato del 15% a 86,31 miliardi di dollari.

Il fatturato pubblicitario è salito dell’11% a 65,52 miliardi di dollari rispetto alle stime di 65,82 miliardi di dollari.

Gli analisti interrogati da FactSet avevano previsto un EPS di 1,60 dollari su vendite di 85,25 miliardi di dollari.

Google ha dichiarato che i ricavi del cloud computing sono aumentati del 25% a 9,19 miliardi di dollari, superando le stime di 8,94 miliardi di dollari. Il business del cloud computing di Google ha registrato una crescita del 22% nel trimestre di settembre.

Nel frattempo, i ricavi pubblicitari di YouTube sono aumentati del 15% a 9,2 miliardi di dollari, in linea con le stime.

Il trimestre è stato positivo, ma non ha raggiunto le aspettative ancora più elevate che il mercato attendeva “informalmente”.

AMD: la guidance delude

Il produttore di chip Advanced Micro Devices (AMD) ha riportato martedì sera risultati del quarto trimestre misti e ha fornito previsioni inferiori alle attese per il periodo attuale. Il titolo ha perso oltre il 6% nell’after-hours.

Gli EPS sono stati pari a 77 centesimi su vendite di 6,17 miliardi di dollari nel trimestre di dicembre. Gli analisti interrogati da FactSet si attendevano utili di 77 centesimi per azione su vendite di 6,13 miliardi di dollari. Su base annua, gli utili di AMD sono crsciuti del 12% mentre le vendite del 10%.

Per il trimestre attuale, AMD ha previsto vendite per 5,4 miliardi di dollari, sotto le stime pari a 5,73 miliardi di dollari.

La CEO Lisa Su ha dichiarato che le vendite record trimestrali dei processori grafici AMD Instinct e dei processori per server Epyc hanno supportato le vendite del quarto trimestre di AMD. Ha anche evidenziato un aumento delle vendite dei processori per PC AMD Ryzen.

Abbiamo chiuso il 2023 con forza”, ha detto Su in un comunicato stampa. “La domanda per il nostro portfolio di prodotti per il data center ad alte prestazioni continua ad accelerare, posizionandoci bene per fornire una forte crescita annuale in un momento incredibilmente emozionante, poiché l’IA sta ridisegnando virtualmente ogni parte del mercato dei computer.”

Tuttavia, AMD prevede che le vendite nel suo segmento data center saranno piatte nel primo trimestre. Si prevede che una forte crescita delle unità di elaborazione grafica per data center compenserà una diminuzione delle vendite di server.

AMD prevede diminuzioni delle vendite nei segmenti clienti, embedded e gaming. Inoltre, si prevede che i ricavi dai chip semi-custom diminuiranno “di una percentuale a due cifre”.

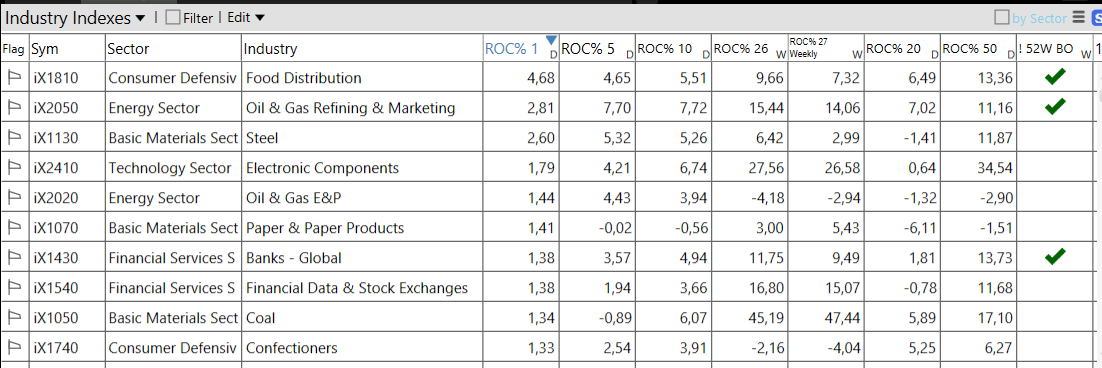

Settori e industrie

La cautela è d’obbligo

Il rally di mercato si trova nel mezzo della settimana più movimentata degli ultimi mesi.

Nulla di strano nel voler portare a casa profitti parziali o limitare l’esposizione. Tuttavia, nonostante la falsa partenza, potrebbero anche arrivare nuove opportunità.