Volatilità in vacanza?

Senza dubbio molto ridotta, almeno in queste ultime giornate. Le small caps? Anch’esse in calo, ma non troppo. Considerando l’attuale contesto, anche una sessione tranquilla può comunque avere i suoi meriti.

Nel complesso, i movimenti degli indici di lunedì hanno mostrato una price action mista. Mentre il Nasdaq è salito dello 0,21%, l’S&P500 è rimasto praticamente invariato.

Il Russell2000, che la scorsa settimana ha registrato un calo dell’1,35%, ha perso un altro 0,9%.

Continuano a mancare setup, e il Semaforo TPRI rimane rosso, come segnalato dagli scan R.A.P.T.OR.

VIX e mid-cap in discesa

L’SPDR S&P Mid Cap 400 (MDY) è sceso dello 0,60%, aggiungendosi alla discesa delle small-cap.

Ultimamente si è dato risalto al Cboe Market Volatility Index (VIX). La scorsa settimana, il VIX è salito fino a 65,73, per poi precipitare lo stesso giorno e nei quattro giorni successivi. Lunedì, il VIX ha fatto un timido movimento, salendo dell’1% a 20,71. Tuttavia, la lettura intraday di 65,73 del 5 agosto ha raggiunto il livello più alto dai tempi del mercato ribassista causato dal Covid-19 nel 2020.

Nessuna fretta con i nuovi trade

Per quanto riguarda l’analisi tecnica, tuttavia, quasi tutti i principali indicatori del mercato appaiono deboli, quindi ha perfettamente senso rimanere prudenti con nuovi acquisti (ma su quali setup?).

Martedì, i numeri sull’inflazione PPI saranno al centro dell’attenzione prima dell’apertura . Secondo Econoday, i prezzi alla produzione dovrebbero aumentare dello 0,2% a luglio rispetto a giugno e del 2,6% su base annua. Tuttavia, i prezzi core dovrebbero aumentare del 3% rispetto a un anno fa. Questo è al di sopra del livello limite della Federal Reserve, fissato al 2%.

L’indice CPI arriverà mercoledì. I trader accoglieranno poi i dati mensili sulle vendite al dettaglio giovedì.

Acquisti sulle commodity

Le materie prime hanno vissuto ieri una sessione positiva.

I futures dell’oro sono aumentati di oltre l’1,20%, raggiungendo i $2.513 per oncia. Il 2024 si è rivelato un anno brillante per il metallo giallo. L’argento ha continuato a scendere rispetto al suo picco annuale di $32,75 per oncia, ma lunedì ha registrato un rialzo dell’1,85%.

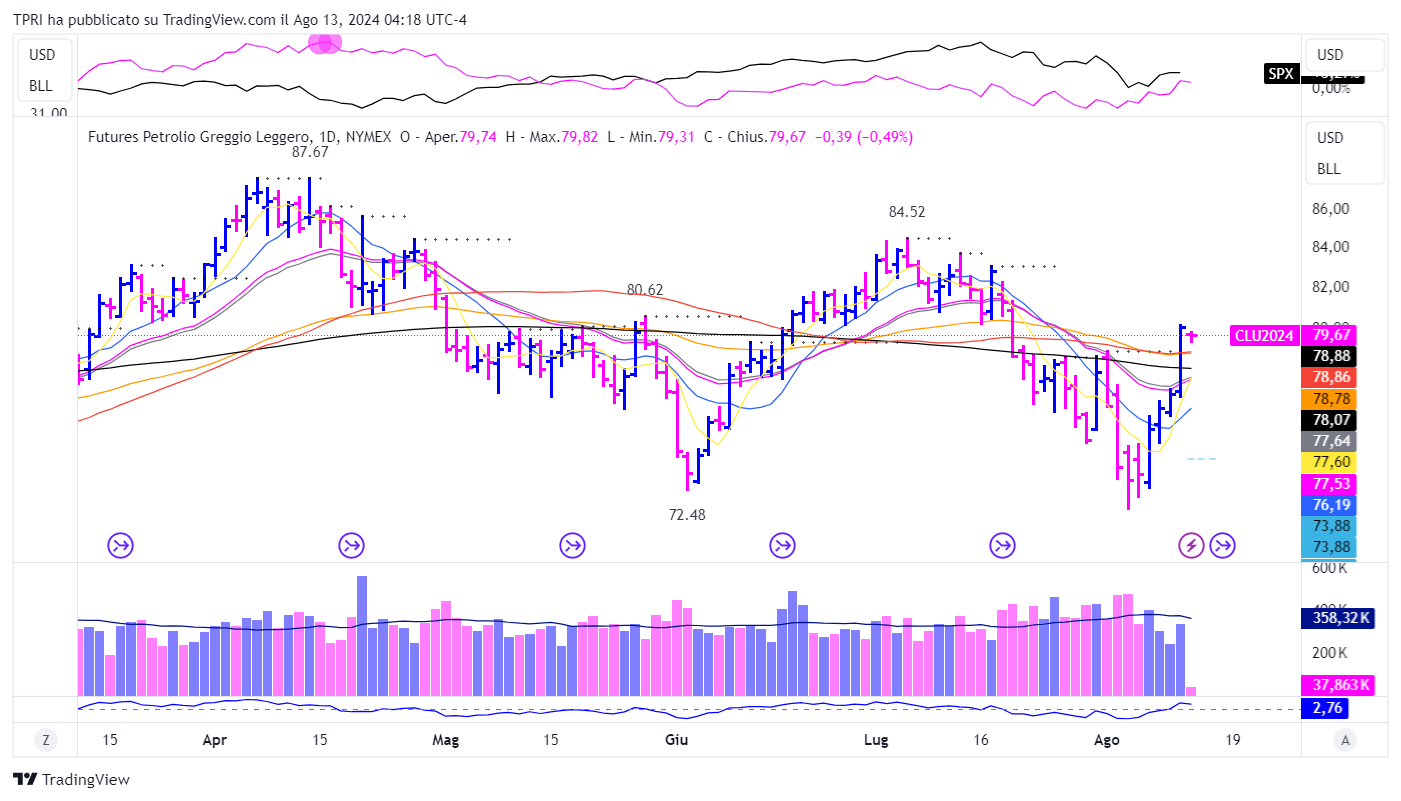

Bene anche il rame e il petrolio, con i futures del greggio saliti del 4,2%, raggiungendo gli $80,06 al barile, segnando un massimo di tre settimane.

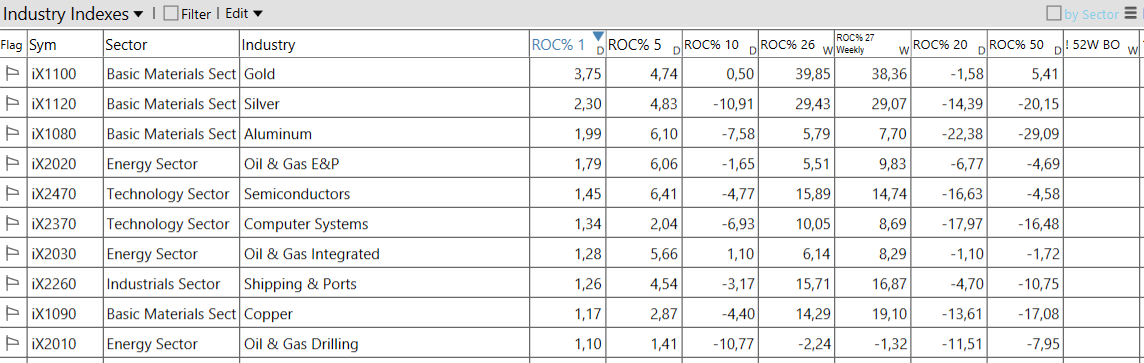

Settori e industrie

Cash is the king

Il mercato non ha ancora offerto un position day, che in ogni caso quando arriverà non darà in automatico il via libera agli acquisti.

Per il momento, concentrarsi sulla costruzione di watchlist focalizzate, e non avere paura di essere in gran parte liquidi appare la soluzione migliore.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.