Nvidia ha appena riportato la trimestrale più grande della storia dei semiconduttori. Il titolo è sceso. Non è un problema di Nvidia. È un segnale su come funzionano i cicli tecnologici , e su dove il mercato sta già guardando adesso.

A lavoro, a cena, sui social. “$81 miliardi in un trimestre.” “La più grande trimestrale della storia dei chip.” “Jensen Huang ha vinto di nuovo.” E forse ti sei fatto la domanda che si fanno in tanti in questo momento: è il momento giusto per comprare? O è già troppo tardi?

Mercoledì 20 maggio, dopo la chiusura di Wall Street, Nvidia ha depositato alla SEC i risultati del Q1 FY2027. I numeri, verificati sulla press release ufficiale, sono questi: revenue $81.6 miliardi, +85% rispetto allo stesso trimestre dell’anno scorso. Il Data Center, il segmento che fornisce chip AI alle grandi aziende tech del mondo, ha fatturato $75.2 miliardi da solo, il 92% del totale, con una crescita del 92% anno su anno. Gli utili per azione hanno battuto le aspettative degli analisti. La guidance per il prossimo trimestre è $91 miliardi, $5 miliardi sopra quello che Wall Street si aspettava. Buyback azionario da $80 miliardi annunciato. Dividendo alzato da un centesimo a $0.25 per azione, venticinque volte tanto.

Su qualsiasi parametro ragionevole, questa è la trimestrale più forte che un’azienda di semiconduttori abbia mai pubblicato nella storia.

Il titolo ha reagito con debolezza nel post-market. Per la terza volta consecutiva su numeri eccezionali.

La reazione di molti a questa notizia è sempre la stessa: “il mercato è irrazionale”, “le aspettative erano troppo alte”, “è solo presa di profitto.” Queste spiegazioni non sono sbagliate. Ma sono incomplete. E l’incompletezza è esattamente il problema.

Perché quando un’azienda consegna i numeri più grandi della sua storia, e il mercato risponde con debolezza, non sta succedendo qualcosa di strano. Sta succedendo qualcosa di molto preciso. Il mercato non stava guardando i numeri di ieri. Stava già guardando quello che viene dopo.

Questa newsletter è su quel “dopo”. Non su Nvidia che delude, Nvidia non ha deluso per niente. Ma su come funzionano i cicli tecnologici, su cosa succede quando un protagonista del mercato è diventato così grande e così atteso da non riuscire più (per ora) a sorprendere, e su dove stanno già guardando gli investitori più avanti nel ciclo.

Era esattamente questo che avevamo in mente quando, in tempi non sospetti, avevamo scritto che Nvidia, pur restando il titolo più importante del mercato, ad un certo punto avrebbe cambiato ruolo. Non sarebbe più bastata da sola né a tenere in piedi i mercati né a farli girare al ribasso. Quei tempi sono arrivati. E capire perché è più utile di qualsiasi previsione sul titolo nelle prossime settimane.

Non c’è nessuna debolezza operativa in questi numeri. Nessun problema con i margini, rimasti al 75%, esattamente in linea con la guidance. Nessuna guidance conservativa, anzi, $5 miliardi sopra quello che Wall Street si aspettava. Nvidia ha consegnato su ogni linea rilevante e ha guidato ancora più in alto.

La guidance Q2 a $91 miliardi merita un momento di attenzione: questo numero esclude completamente qualsiasi revenue dalla Cina per i chip da data center. Zero Cina nel modello. La domanda AI è così forte che Nvidia guida $91 miliardi senza contare il secondo mercato tech più grande del mondo. Su quel fronte è emerso un elemento nuovo: durante la visita di Jensen Huang a Pechino, la Cina avrebbe aggiunto la RTX 5090D V2, il chip gaming progettato per rispettare i controlli all’export USA, a una lista di divieti doganali, e le spedizioni di altri chip restano sotto pressione. Questo non cambia la forza strutturale della domanda AI globale, ma aggiunge un’incertezza geografica che vale la pena monitorare.

Il buyback da $80 miliardi e il dividendo alzato 25 volte non sono cose simboliche. Jensen Huang comunica con precisione. Questi annunci dicono qualcosa di specifico sulla visione che il management ha del valore del titolo e della solidità del business nei prossimi anni. Non è il gesto di un’azienda che si sente fragile.

Eppure il titolo ha risposto con debolezza. Per capire perché bisogna capire qualcosa che va molto oltre Nvidia, bisogna capire come funzionano i cicli tecnologici.

Ogni grande ciclo tecnologico della storia moderna ha seguito lo stesso schema. Nasce una tecnologia che cambia le regole. Un’azienda, o un gruppo ristretto di aziende, si posiziona come protagonista assoluto di quella transizione. Il capitale confluisce su quel protagonista. Il titolo sale in modo straordinario. Il business cresce in modo straordinario.

E poi il mercato inizia a guardare oltre.

Non perché il protagonista sia diventato debole. Non perché la tecnologia sia finita. Ma perché il mercato, che vive di aspettative future, non di risultati presenti, ha già (quasi) incorporato tutto quello che il protagonista può fare. E inizia a cercare il prossimo del ciclo. Quello che non è ancora ovvio a tutti. Quello che ha ancora molto da mostrare.

Nel ciclo dei PC, i protagonisti assoluti erano Microsoft e Intel, il cosiddetto duopolio Wintel. Microsoft forniva il sistema operativo, Intel il processore. Ogni PC venduto nel mondo era un PC Windows su chip Intel. Il business era enorme, dominante, con margini straordinari e una posizione competitiva che sembrava inattaccabile.

Il mercato li ha premiati per anni, giustamente. Ma a un certo punto il ciclo si è spostato verso internet. Non erano più i PC il centro del ciclo tecnologico. Erano le reti, i server, i browser, i portali. Il mercato ha iniziato a guardare a Cisco, a Sun Microsystems, a Netscape, alle aziende che costruivano l’infrastruttura di internet. Microsoft e Intel erano ancora enormi, ancora profittevoli, ancora dominanti nel loro segmento, ma non erano più i protagonisti del nuovo ciclo.

La transizione non è avvenuta perché Microsoft o Intel abbiano fallito. È avvenuta perché il ciclo è avanzato verso il livello successivo, e il mercato ha anticipato quel movimento prima che diventasse ovvio nei risultati trimestrali.

Nel ciclo di internet, il protagonista dell’infrastruttura era Cisco. Dominava le reti, i router e gli switch che permettevano a internet di funzionare. Il business era reale, con clienti reali che pagavano per prodotti reali.

Ma a un certo punto il mercato ha iniziato a guardare non all’infrastruttura di internet, ma a quello che si poteva costruire sopra. Non chi costruisce le strade, ma chi costruisce i negozi sulle strade. Chi cattura l’attenzione degli utenti. Chi monetizza quella attenzione. Google, Amazon, eBay, non erano le aziende di infrastruttura. Erano le aziende che usavano l’infrastruttura per costruire business completamente nuovi.

Cisco non è scomparsa. È rimasta un’azienda enorme e profittevole. Ma non era più il protagonista del ciclo, era diventata parte del paesaggio. E il mercato aveva già spostato il suo interesse verso il prossimo layer.

Nel ciclo mobile, il protagonista assoluto era Apple. L’iPhone ha inventato il concetto di smartphone. Il mercato ha premiato Apple in modo straordinario per anni, ancora una volta, giustamente. Ma a un certo punto il ciclo si è spostato verso le piattaforme che giravano sugli smartphone. Non più chi costruisce il device, ma chi costruisce i servizi che le persone usano sul device.

Facebook, Instagram, WhatsApp, Netflix, Uber, nessuna di queste aziende produceva hardware. Usavano l’hardware di Apple per costruire business che catturavano l’attenzione e il tempo degli utenti in modo sempre più profondo. Il mercato ha iniziato a prezzare queste piattaforme molto prima che diventasse ovvio quanto fossero dominanti.

Apple non è scomparsa. Rimane una delle aziende più profittevoli al mondo. Ma il ciclo mobile si è spostato verso il livello delle piattaforme, e le aziende che avevano capito questo prima degli altri hanno costruito rendimenti asimmetrici.

Ogni ciclo ha la stessa struttura. Un livello di infrastruttura viene costruito. Un protagonista domina quella fase in modo quasi assoluto. Il mercato lo premia enormemente. Poi il ciclo avanza verso il successivo, quello che usa l’infrastruttura per costruire qualcosa di nuovo, e il mercato inizia ad anticipare quel movimento.

Il protagonista del livello precedente non sparisce. Rimane straordinario. Rimane importante. Ma non è più la “novità” del ciclo. Non è più quello che il mercato non ha ancora prezzato. E quando sei diventato così ovvio che tutti ti hanno già nel portafoglio e nelle aspettative, anche i risultati migliori della storia non producono più le reazioni che producevano prima.

Questa è la dinamica che spiega quello che sta succedendo con Nvidia adesso. Non è un problema di Nvidia. È il ciclo tecnologico che avanza, esattamente come ha sempre fatto.

Nvidia è il protagonista assoluto del primo e secondo livello del ciclo AI, training dei modelli e implementazione dell’infrastruttura GPU. I $75.2 miliardi di Data Center in un trimestre lo confermano senza possibilità di dubbio. Questo continuerà a crescere. Nvidia continuerà ad essere centrale in esso.

Ma il mercato, sempre avanti, sta già iniziando a guardare al successivo. Al terzo livello del ciclo AI, quello dell’AI agentica, dell’orchestrazione, del compute distribuito. Quel richiede una diversa architettura hardware. E le aziende posizionate per dominarlo non sono necessariamente le stesse che dominano i livelli precedenti.

La domanda che il mercato sta iniziando a fare, non ancora ad alta voce, ma visibile nei movimenti dei prezzi, è: chi sarà il protagonista del prossimo livello? Chi ha ancora molto da sorprendere? Chi non è ancora completamente prezzato?

Rispondere a questa domanda prima che diventi ovvia a tutti, prima che il consensus la scopra e la incorpori nelle stime, è il tipo di lavoro che produce rendimento asimmetrico. È il tipo di lavoro che avevamo fatto con ARM ad inizio maggio. Ed è il tipo di lavoro che questa newsletter cerca di fare ogni volta.

Per capire la reazione del mercato mercoledì sera, bisogna capire un meccanismo fondamentale che governa i prezzi delle azioni. Non è complicato, ma è controintuitivo.

Le azioni non salgono quando le notizie sono buone. Salgono quando le notizie sono migliori di quello che il mercato si aspettava. La distinzione sembra sottile ma cambia tutto.

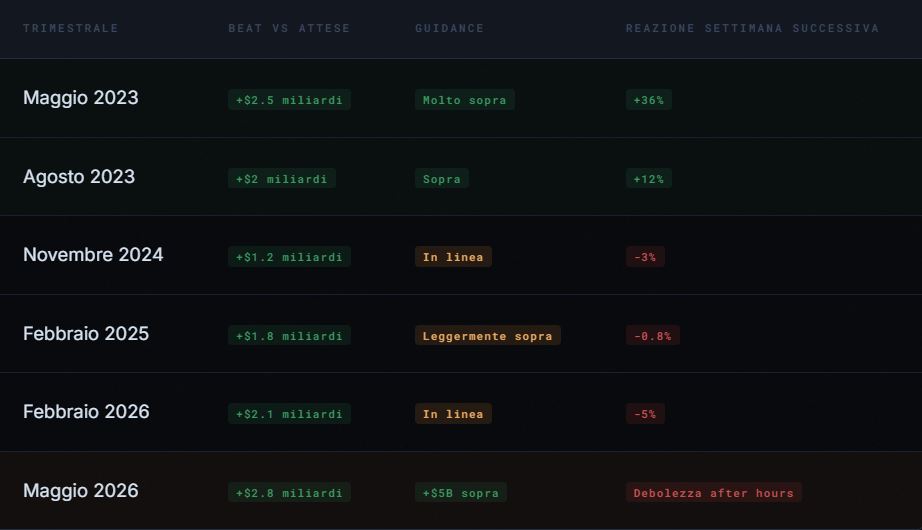

Nel maggio 2023, Nvidia ha pubblicato una guidance che nessuno aveva previsto. Il mercato stava scoprendo per la prima volta la vera dimensione del ciclo AI. Non c’erano modelli, non c’erano previsioni codificate. La sorpresa era genuina, totale. Il titolo è salito del 36% in quel mese. Non perché i numeri fossero buoni, erano straordinari. Ma perché nessuno si aspettava che fossero così straordinari.

Oggi, tre anni dopo, è cambiato tutto nel modo in cui il mercato guarda a Nvidia. Centinaia di analisti istituzionali aggiornano i loro modelli ogni giorno. Decine di desk pubblicano previsioni elaborate su ogni trimestrale. Il consensus, la media di tutte queste previsioni, è diventato estremamente preciso. Battere quel consensus di $3 miliardi non è più una sorpresa. È la conferma che il consensus aveva ragione.

Il pattern è visibile con chiarezza. Nel 2023 i beat enormi producevano reazioni enormi perché il mercato non aveva ancora codificato le aspettative. Oggi i beat altrettanto grandi producono reazioni piatte o negative perché il mercato si aspettava esattamente quei risultati, o qualcosa di ancora più straordinario.

Nvidia ha battuto il consensus in 21 degli ultimi 23 trimestri. È probabilmente il track record più consistente nel settore tech globale. Ma proprio quella consistenza è diventata il problema: quando sai che Nvidia batterà le stime, il beat non ti dice più nulla di nuovo. Ti dice solo che le stime erano calibrate correttamente.

Il mercato non paga per la conferma. Paga per la sorpresa. E Nvidia, trimestre dopo trimestre di risultati straordinari, ha inevitabilmente trasformato l’eccezionale in atteso.

Ci tengo a precisare che questa non è assolutamente una critica a Nvidia. È la transizione naturale di ogni azienda straordinaria che diventa parte matura del paesaggio del mercato. Il mercato aveva semplicemente già incorporato tutto quello che Nvidia può fare nei prossimi trimestri, e sta già guardando oltre.

Per capire dove sta guardando il mercato adesso, vale la pena allargare lo sguardo oltre Nvidia e guardare all’intera industria dei semiconduttori.

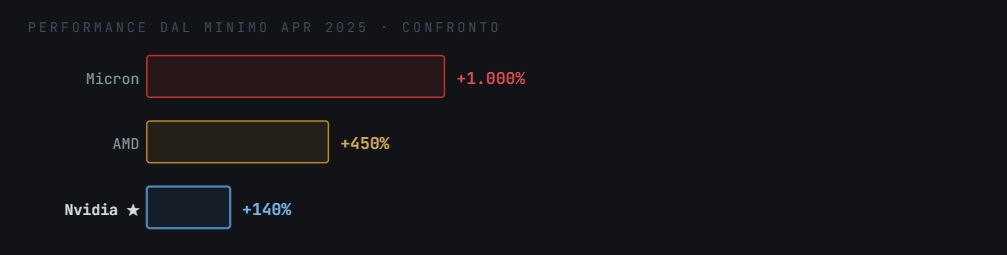

SOXX è l’ETF che raccoglie le principali aziende produttrici di chip, Nvidia, AMD, Broadcom, Micron, TSMC e molte altre. Dal minimo di aprile 2025, SOXX ha guadagnato circa il 244% in tredici mesi. Per dare un riferimento: il mercato azionario americano in media cresce del 10% all’anno. Questo tema ha fatto il 244% in poco più di un anno.

La cosa che colpisce non è il numero totale. È come si è distribuito nel tempo. Negli ultimi due mesi soli, marzo e aprile 2026, SOXX ha guadagnato circa il 58% di prezzo, partendo già da un livello molto più alto rispetto all’inizio del rally. In termini pratici, più della metà dell’intero movimento da aprile 2025 si è concentrato in sessanta giorni.

Quando un movimento si accelera così nella fase finale, c’è quasi sempre una componente speculativa importante. Investitori che entrano non perché abbiano analizzato i fondamentali uno per uno, ma perché il settore sta salendo e non vogliono perdere il treno. Questo è normale in ogni ciclo. Ma crea una situazione in cui anche le notizie migliori, come la trimestrale straordinaria di Nvidia, possono non bastare a far salire prezzi che si sono già molto mossi.

Ma c’è un dato ancora più rivelatore: la dispersione all’interno del settore.

Micron è salita di circa il 1.000% dal minimo di aprile 2025. AMD di circa il 450%. Nvidia, l’azienda con i fondamentali più solidi del settore, quella che ha appena riportato $81 miliardi in un trimestre, “solo” del 140%.

Questo dato racconta qualcosa di preciso: il mercato non sta premiando solo chi ha i fondamentali migliori oggi. Sta premiando chi sembra avere il maggior potenziale di sorprendere domani. Micron e AMD erano cadute di più l’anno scorso, avevano quindi anche più spazio per rimbalzare. Ma c’è anche una lettura più profonda: il mercato stava già iniziando a cercare i titoli del prossimo livello del ciclo AI, quelli che non erano ancora stati completamente scoperti e prezzati.

E questo ci porta al cuore della newsletter: dove sta guardando il mercato adesso?

Se stai leggendo questo e ti stai già chiedendo con quali strumenti affrontare il ciclo AI, prenota una call gratuita con noi prima di continuare. PRENOTA LA CALL GRATUITA

Per capire perché il mercato sta già guardando oltre Nvidia, pur riconoscendone la straordinarietà, bisogna capire cosa sta cambiando nell’AI. Non a livello di modelli, ma a livello di come l’AI viene usata operativamente.

Dal 2022 al 2025, l’AI è stata essenzialmente un sistema di risposta. Tu scrivi qualcosa, il modello risponde. Lineare, sequenziale. Un chatbot. Questo ha alimentato la domanda di GPU in modo esplosivo , la GPU è il cuore dell’inferenza, il processo attraverso cui il modello genera la risposta. Nvidia ne ha beneficiato in modo assoluto.

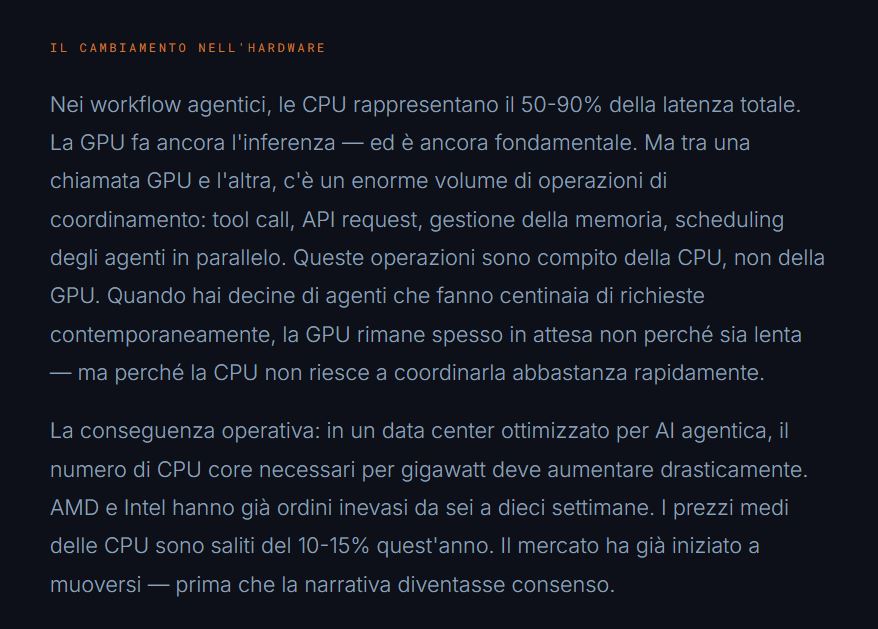

Adesso il paradigma operativo sta cambiando. L’AI agentica non risponde, pianifica, esegue, coordina. Un agente AI riceve un obiettivo e lo persegue autonomamente: chiama strumenti, interroga API, gestisce memoria, delega subtask ad altri agenti, monitora risultati, corregge errori in tempo reale. Non fa una singola inferenza. Ne fa decine, a volte centinaia, per completare un singolo task complesso.

Pensa alla differenza in termini concreti. Un chatbot AI è come chiedere a un assistente: “qual è il fatturato medio delle aziende del mio settore?” Un agente AI è come dire: “analizza i bilanci degli ultimi tre anni dei miei dieci principali competitor, identifica dove i loro margini stanno crescendo più velocemente dei miei, e preparami una presentazione per la prossima riunione del CDA.” Stessa tipologia di richiesta. Complessità computazionale completamente diversa,non di un fattore due o tre, ma di un fattore cento o più.

E questa differenza di complessità ha una conseguenza precisa sull’architettura hardware necessaria per supportarla.

Jensen Huang ha confermato questa direzione nella conference call. Ha parlato esplicitamente di come i nuovi workload agentici richiedano una diversa architettura di sistema. Nvidia stessa ha lanciato CPU, chiamate Grace e Vera, progettate per risolvere il collo di bottiglia dell’orchestrazione nell’AI agentica. Il CEO di Nvidia sta dicendo pubblicamente che il prossimo livello del ciclo AI richiede più CPU, non solo più GPU.

Questo non significa che le GPU diventino meno importanti, i $75.2 miliardi di Data Center in un trimestre lo smentiscono senza possibilità di dubbio. Significa che il ciclo AI si sta espandendo verso un livello nuovo, e il mercato, che anticipa sempre, sta già iniziando a prezzarlo.

Per capire perché questo è rilevante per gli investitori, vale la pena capire cosa significa operativamente per le aziende che usano l’AI.

Un’azienda che usa oggi un chatbot AI per il servizio clienti ha un’infrastruttura relativamente semplice. Un utente fa una domanda, il modello genera una risposta. Un’inferenza. Fine. Il costo computazionale è prevedibile, lineare, facile da stimare per gigawatt.

Un’azienda che migra a un sistema agentico per lo stesso servizio clienti ha un’infrastruttura radicalmente diversa. L’agente riceve la richiesta, consulta il database dei contratti, verifica lo stato dell’ordine, controlla la disponibilità del magazzino, valuta le politiche di rimborso, decide se escalare a un operatore umano, genera la risposta personalizzata, e aggiorna il CRM con l’interazione. Non è una singola inferenza, sono decine di operazioni coordinate. Il costo computazionale è dieci, venti, cento volte superiore per la stessa “interazione” con il cliente.

Moltiplica questo per milioni di interazioni al giorno. Moltiplica per migliaia di aziende che migrano verso sistemi agentici. La domanda di compute non cresce in modo lineare, esplode. E quella crescita esplosiva richiede non solo più GPU per l’inferenza, ma enormemente più CPU per l’orchestrazione.

ARM stima che i sistemi multi-agente genereranno fino a 15 volte più token per utente rispetto ai chatbot tradizionali. Quei token richiedono compute. Quel compute richiede infrastruttura. Quell’infrastruttura richiede sia GPU che CPU, ma con un mix molto diverso da quello dei data center costruiti per i chatbot.

È questa transizione che il mercato sta iniziando a prezzare. Non ancora in modo completo. Non ancora in modo ovvio. Ma i segnali ci sono: i backlog di AMD e Intel sui chip CPU, i prezzi che salgono, le dichiarazioni di Jensen Huang sulla nuova architettura, il CapEx degli hyperscaler che continua ad accelerare anche mentre il mercato inizia a fare domande sul ritorno. Tutti segnali che il ciclo si sta espandendo.

Il mercato ha già scoperto le GPU. Adesso sta cercando il prossimo protagonista del ciclo. E lo sta cercando prima che diventi ovvio a tutti, che è esattamente quando si costruisce il rendimento asimmetrico.

Variabili da monitorare: Nvidia e il ciclo AI.

La Cina rimane una variabile aperta con due scenari opposti. La guidance Q2 di $91 miliardi esclude completamente qualsiasi revenue da data center compute cinese. Durante la visita di Jensen Huang a Pechino, la Cina avrebbe aggiunto la RTX 5090D V2 a una lista di divieti doganali, e le spedizioni di altri chip restano sotto pressione. Se le restrizioni si allentano, c’è un upside significativo non incorporato nelle stime. Se si irrigidiscono ulteriormente, c’è un downside che il mercato non ha ancora prezzato. La geopolitica tech rimane il fattore più difficile da modellare.

La rampa della prossima piattaforma chip deve arrivare puntuale. Nvidia ha comunicato la piattaforma Rubin per la seconda metà del 2026. Il mercato la sta aspettando. Se questa rampa subisce ritardi, per problemi di produzione, di supply chain, o di qualsiasi altra natura, le aspettative per il secondo semestre si ridimensionano rapidamente.

I chip custom degli hyperscaler erodono quota in modo silenzioso. Google TPU, Amazon Trainium, Microsoft Maia, Meta MTIA sono chip in produzione su workload reali. Il chips business di Amazon ha già superato i $20 miliardi annualizzati con crescita molto elevata. Ogni workload che migra su chip custom è un workload che non va su Nvidia.

Il ritmo di crescita del CapEx degli hyperscaler ha un limite fisico. Le Big Tech hanno aumentato la loro spesa in infrastruttura AI del 77% in un anno. Dopo la sua trimestrale, Meta è scesa del 7% nonostante utili sopra le attese, proprio perché il mercato ha iniziato a fare domande sul ritorno del CapEx. Quando la crescita di quella spesa rallenta, non quando si ferma, quando rallenta, le aspettative sulla domanda di chip si ridimensionano in modo sproporzionato rispetto al rallentamento reale.

Nessuno di questi elementi è una previsione di crollo. Sono solo le variabili che meritano monitoraggio attivo, quelle che possono modificare lo scenario in modo significativo se si materializzano diversamente dalle aspettative. Chi le tiene sotto osservazione è in una posizione molto diversa da chi si accorge del cambiamento solo quando è già nei prezzi.

La reazione di mercoledì sera genera quasi sempre la stessa risposta binaria: “compro il dip” oppure “vendo prima che crolli.” Due posizioni opposte, costruite sulla stessa premessa sbagliata, che la decisione giusta sia una sola e che sia ovvia.

Mercoledì sera ci sono stati almeno quattro segnali diversi, ciascuno con interpretazioni plausibili e opposte. Saperli leggere in modo coerente è più utile di qualsiasi previsione sul titolo.

Segnale 1 — Il titolo scende su numeri record. Lettura A: il mercato è tirato, le aspettative sono così alte che anche la perfezione non basta più, segnale di cautela sul settore. Lettura B: il mercato aspetta la rampa della piattaforma Rubin nella seconda metà del 2026, e finché non la vede nei numeri, le trimestrali attuali non sono il catalizzatore che muove il titolo, la debolezza è temporanea. Due scenari opposti dallo stesso dato.

Segnale 2 — La Cina è fuori dalla guidance. Lettura A: rischio geopolitico enorme e non modellato, con un mercato da $50+ miliardi annui potenzialmente perduto. Lettura B: upside significativo non incorporato se le restrizioni si allentano, con $91 miliardi di guidance che diventano $100+ miliardi. Stesso dato, due scenari opposti.

Segnale 3 — SOXX +244% con Micron +1.000% e AMD +450%. Lettura A: movimento speculativo nella fase finale, con i titoli di qualità inferiore che guidano il rally, segnale classico di eccesso. Lettura B: il mercato sta già prezzando il prossimo livello del ciclo AI, e i titoli che erano rimasti indietro stanno recuperando il ritardo in modo ordinato. Due letture della stessa curva di prezzo, implicazioni molto diverse per come posizionarsi.

Segnale 4 — Buyback da $80 miliardi e dividendo ×25. Lettura A: Jensen Huang sta comunicando che considera il titolo sottovalutato ai prezzi attuali, segnale rialzista potente da chi conosce il business meglio di chiunque altro. Lettura B: il management sta usando il cash flow per restituire capitale agli azionisti invece di investirlo in nuova crescita, possibile segnale che le opportunità di reinvestimento a rendimenti elevati si stanno esaurendo. Stesso annuncio, due letture opposte sulla direzione strategica.

Il problema non è la mancanza di informazioni. Mercoledì sera le informazioni erano abbondanti. Il problema è che le stesse informazioni producono conclusioni opposte a seconda dello schema mentale con cui le si legge. Senza averne uno coerente, ogni dato diventa rumore che amplifica le emozioni invece di guidare le decisioni.

La differenza tra chi lo ha e chi non ce l’ha non è la quantità di informazioni consumate. È la struttura con cui quelle informazioni vengono integrate. Chi legge venti analisi su Nvidia senza una tesi e uno schema mentale finisce con venti opinioni contraddittorie. Chi legge le stesse venti analisi con un framework coerente finisce con uno scenario di probabilità utilizzabile.

Quello che facciamo, e che questa newsletter cerca già di offrire, è costruire quella struttura. Non certezze. Non previsioni. Una lettura coerente che unisce l’analisi tecnica del movimento di prezzo con la comprensione fondamentale del ciclo sottostante. Perché né l’una né l’altra da sola dà il quadro completo.

C’è una cosa che mi ha colpito mercoledì sera, mentre guardavo il titolo scendere in after hours.

Non era sorpresa. Era quasi un déjà vu.

Avevo visto questa dinamica prima, non su Nvidia, ma su altre aziende in altri momenti del ciclo. Il momento in cui i numeri smettono di essere la notizia. In cui il mercato ha già metabolizzato l’eccezionale e inizia a fare domande diverse. Non “quanto hai guadagnato ieri” ma “quanto di quello che puoi guadagnare domani è già nel prezzo di oggi”.

Nvidia non ha sbagliato niente mercoledì sera. Ha fatto esattamente quello che fa da tre anni, ha consegnato numeri impossibili e li ha superati. Il mercato semplicemente stava già guardando oltre. Stava cercando la prossima sorpresa. Quello che non è ancora ovvio. Quello che ha ancora molto da sorprendere.

Questo non significa che il ciclo AI sia finito. Non significa assolutamente che Nvidia sia destinata a scendere. Significa che siamo in una fase del ciclo in cui le domande sono cambiate, e chi continua a fare le domande vecchie rischia di perdere le opportunità nuove.

La domanda del 2023 era: il ciclo AI è reale?

La domanda del 2026 è: quanto di quel ciclo è già nel prezzo, e dove si trova la parte che non lo è ancora?

Sono domande molto diverse. La prima si risponde guardando i numeri trimestrali di Nvidia. La seconda richiede qualcosa di più: capire dove guarda il mercato prima che diventi consenso, distinguere il segnale reale dal rumore speculativo, leggere i movimenti di prezzo in combinazione con i fondamentali del ciclo.

La difficoltà non è trovare le informazioni. Le informazioni sono ovunque e sono abbondanti. La difficoltà è sapere quale domanda fare, e avere la disciplina per non farsi distrarre dalle domande sbagliate.

Nel 2023, la domanda giusta era accessibile: “la domanda di GPU per l’AI è reale?” Bastava guardare la guidance di Nvidia, leggere le dichiarazioni degli hyperscaler, parlare con qualcuno che lavorava nei data center. La risposta era ovvia per chi guardava nel posto giusto, e i rendimenti di chi aveva risposto correttamente sono stati straordinari.

Nel 2026, la domanda giusta è molto più difficile da formulare. Non si risponde guardando un singolo trimestrale. Non si risponde leggendo i report degli analisti, quegli analisti stanno guardando quello che è già ovvio, quello che è già nei prezzi. Si risponde mettendo insieme segnali eterogenei: il comportamento del titolo Nvidia nelle ultime sei trimestrali, la dispersione del rally tra Micron, AMD e Nvidia, le parole esatte di Jensen Huang sulla nuova architettura hardware, i backlog nei chip CPU, il CapEx degli hyperscaler.

Tutti questi segnali, letti insieme con uno schema mentale coerente, raccontano qualcosa di preciso: il ciclo AI sta avanzando verso il prossimo livello, e chi si posiziona correttamente adesso, prima che questa narrativa diventi consenso, è nella stessa posizione di chi era entrato su Nvidia nel 2022, quando la storia più ovvia del mercato tech non era ancora ovvia a nessuno.

Uno dei paradossi del mercato moderno è che l’eccesso di informazione produce spesso peggiori decisioni rispetto alla scarsità di informazione. Non perché le informazioni siano sbagliate, la maggior parte è corretta. Ma perché senza uno schema mentale per ordinarle, ogni nuova informazione diventa un’altra voce nel rumore.

Mercoledì sera, nelle prime due ore dopo la trimestrale di Nvidia, sono circolate centinaia di analisi. Alcune dicevano “compra, i numeri sono straordinari.” Altre dicevano “vendi, il titolo è già tirato.” Altre ancora dicevano “attendi, dipende da Rubin.” Tutte basate sugli stessi dati. Tutte plausibili. Tutte contraddittorie.

Chi non aveva un framework ha finito sommerso da opinioni contraddittorie e probabilmente ha fatto la cosa peggiore: non ha fatto niente, aspettando che “si chiarisse.” Ma nei mercati, quando “si chiarisce” per tutti è già tardi, il movimento è già avvenuto.

Chi aveva un framework ha letto gli stessi dati e ha costruito uno scenario: “il ciclo AI è in transizione verso la fase dell’AI agentica, il mercato sta già iniziando a prezzarlo, le variabili da monitorare sono la Cina e la rampa di Rubin, e la posizione corretta è quella di chi ha capito questa transizione prima che diventasse consenso.” Uno scenario non è una certezza, è una mappa. E una mappa, anche imperfetta, è infinitamente più utile di nessuna mappa quando devi navigare in terreno complesso.

Se hai letto questa newsletter fino a qui, hai già dedicato tempo a filtrare il rumore. Questo da solo è più di quello che fa la maggior parte degli investitori in una settimana come questa.

Ma capire non basta. Tra capire e agire ci sono domande precise che dipendono dalla tua situazione specifica, non dall’analisi generale che hai appena letto.

La tua lettura del ciclo AI è calibrata sulla domanda del 2026, o stai ancora ragionando con le categorie del 2023?

Nvidia nel 2022 era “troppo cara.” Palantir nel 2023 era “troppo speculativa.” L’orbital compute ad aprile era “fantascienza.” Il prossimo protagonista del ciclo, qualunque esso sia , sarà descritto come “troppo speculativo” o “non ancora provato” nel momento in cui ha più senso guardarlo.

Il lavoro che ha senso fare adesso non è decidere se comprare o vendere Nvidia. È capire in quale fase del ciclo siamo, quali segnali separare dal rumore, e come leggere il prossimo movimento prima che diventi ovvio. Questo è il lavoro che faccio ogni settimana. Ed è il lavoro che, se ti interessa, possiamo condividere.

Prenota la call gratuita → QUI

Oppure scrivici → info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest