Prima di passare al topic della newsletter di oggi, voglio fare mie le parole del mio amico e socio Gian Massimo Usai, scritte martedì scorso.

24.06.25 MERCATI E TECH SUI MASSIMI STORICI

“Congratulazioni a coloro che hanno messo da parte l’ego e hanno approfittato di questo rialzo, a quelli che hanno ascoltato le nostre ricerche basate su dati concreti e non sulle emozioni, mentre il mondo ci considerava folli.

Congratulazioni anche a chi pensava che fosse assurdo, sbagliato e da incompetenti investire negli USA e nel settore tecnologico, a chi ha seguito il MACD che gli diceva di vendere, a chi era convinto che Trump avrebbe distrutto i mercati per anni e che questa volta sarebbe stato diverso. È anche grazie a voi che persone come noi, pochi eletti al mondo, riescono a guadagnare sui mercati.

Prima il settore tecnologico, ora anche il Nasdaq ai massimi storici, così come il nostro portafoglio tematico tecnologico THÉMA, che sta sovraperformando qualsiasi mercato, i Ray Dalio che vedono una catastrofe sempre dietro l’angolo, Berkshire Hathaway con il Buffett Indicator e 300 miliardi di liquidità che sapevano che qualcosa stava arrivando, qualcosa che noi umani…

Sì, da qui si può scendere, ma non importa, abbiamo vinto. Il NASDAQ è stato in un rally inarrestabile dai minimi e oggi sta sfondando i massimi storici.

I semiconduttori, il settore più importante, stanno sostenendo il trend. In poche parole, questo è un mercato toro spettacolare, e la paura è così alta che uno short squeeze è probabile.

Il futuro è incandescente ![]()

![]() per gli investitori visionari.

per gli investitori visionari.

Congratulazioni ai nostri clienti RAPTOR e THÉMA che hanno creduto in noi quando tutti dicevano: “SONO PAZZI, IL MONDO INTERO DICE IL CONTRARIO”. A nome di TREND POSITIONING INVEST, io e noi ci dedicheremo completamente a voi da questo momento in poi.”

PS: dopo il Nasdaq anche l’S&P500 ha segnato nuovi record nella sessione di venerdì 27 giugno.

E ora, buona lettura!

Nell’ultimo anno, l’interesse per il nucleare è aumentato, con le grandi aziende tecnologiche che hanno firmato diversi accordi di acquisto di energia nucleare, mentre la politica statunitense punta a uno sviluppo accelerato dell’industria.

L’inferenza sarà un fattore primario nell’aumento della domanda di energia nei data center di IA.

La domanda di energia per queste attività è proiettata a crescere a un CAGR del 122% fino al 2028, poiché i fornitori lavorano per servire miliardi di richieste e processare centinaia di trilioni di token. Le grandi aziende tecnologiche stanno già mostrando segni di una crescita esplosiva nell’inferenza, con una generazione di token in aumento da 5x a 9x su base annua.

Mentre i data center di IA spingono per fonti di energia scalabili e pulite, l’energia nucleare sta ricevendo rinnovata attenzione nonostante i costi più elevati e alcuni dei tempi di attivazione più lunghi nell’industria.

Nella newsletter di oggi voglio condividere la nostra visione sul potenziale dell’energia nucleare per supportare la crescita della domanda di energia nei data center, i suoi vantaggi e svantaggi, oltre all’aumento dell’interesse delle grandi aziende tecnologiche nel nucleare, e altro ancora.

Abbiamo affrontato il tema nucleare in termini di opportunità di investimento già nel 2024 durante i nostri TP Future Insight, ovvero il webinar tenuto ogni lunedì alle 18:00, dedicato all’analisi di mercato a medio-lungo termine e all’investimento sui leader tecnologici tematici.

Partecipa al prossimo: clicca QUI e scopri R.A.P.T.O.R. e THÉMA ora: preparati ad investire nella nuova era tecnologica.

Già lo scorso anno avevamo discusso di quanto rapidamente il consumo di energia stesse aumentando con le nuove GPU. Questa tendenza è destinata a continuare con Nvidia che punta a un obiettivo finale di rack di server da 1 MW, ovvero 8 volte superiori ai rack GB200.

La linea Blackwell di Nvidia porta già un aumento significativo nel consumo di energia, quasi il doppio dei 70 kW dell’H200, con 120 kW per il GB200 NVL72 e 140 kW per i prossimi rack GB300.

Oltre Blackwell, la futura linea di design di Nvidia mostra continui aumenti nel consumo di energia. La generazione Rubin dovrebbe aumentare il TDP del 50% rispetto a Blackwell, fino a 180 kW per rack, con la successiva Vera Rubin che raddoppierà a 360 kW per rack entro il 2027. Nella sua configurazione più grande, il Vera Rubin NVL576, soprannominato rack “Kyber”, potrebbe consumare fino a 600 kW (0,6 MW), ovvero 5 volte quello del GB200 NVL72 in un arco di tempo di progettazione di soli due anni.

Questo sta aprendo la strada verso rack di server GPU da 1 MW entro i primi anni 2030. Sebbene non si sappia molto sulla generazione Feynman di Nvidia, è probabile che porti un TDP più alto rispetto a Rubin, e un possibile passaggio dal raffreddamento diretto al chip al raffreddamento a immersione per gestire le enormi esigenze termiche. Inoltre, i ricercatori del KAIST prevedono che l’industria degli acceleratori potrebbe vedere rack di server fino a 1,54 MW entro il 2032, ovvero una crescita di oltre 12 volte rispetto ai GB200 in sette anni.

Questo ciclo continuo di aggiornamento verso GPU più potenti probabilmente aumenterà ulteriormente la domanda di elettricità nei data center a causa dell’aumento del TDP che ogni generazione porta, combinato con un percorso verso cluster di dimensioni maggiori. Tuttavia, passare a server da 1 MW e oltre richiederà probabilmente significativi avanzamenti nella tecnologia di raffreddamento e una commercializzazione su larga scala del raffreddamento a immersione per gestire queste intense esigenze termiche.

Le previsioni mostrano una crescita significativa della domanda di elettricità

Spinta dall’esplosione della domanda di IA negli ultimi due anni, questa attuale accelerazione nell’inferenza e GPU sempre più energivore, la domanda di elettricità dei data center di IA è prevista aumentare vertiginosamente nei prossimi anni. Abbiamo diverse prospettive e proiezioni che, pur differendo leggermente nei tempi e nell’ambito, convergono tutti verso la stessa conclusione.

Innanzitutto, mettiamo in prospettiva quanta energia richiedono i data center.

Ad esempio, il data center Stargate di OpenAI ad Abilene, Texas, dovrebbe avere una capacità di 1,2 GW con la sua seconda fase in costruzione, sufficiente per alimentare circa 1 milione di case. Quando si considera che Nvidia dichiara di avere visibilità su decine di gigawatt di progetti, ciò equivarrebbe a decine di milioni di case che la rete elettrica dovrà presto tenere in considerazione.

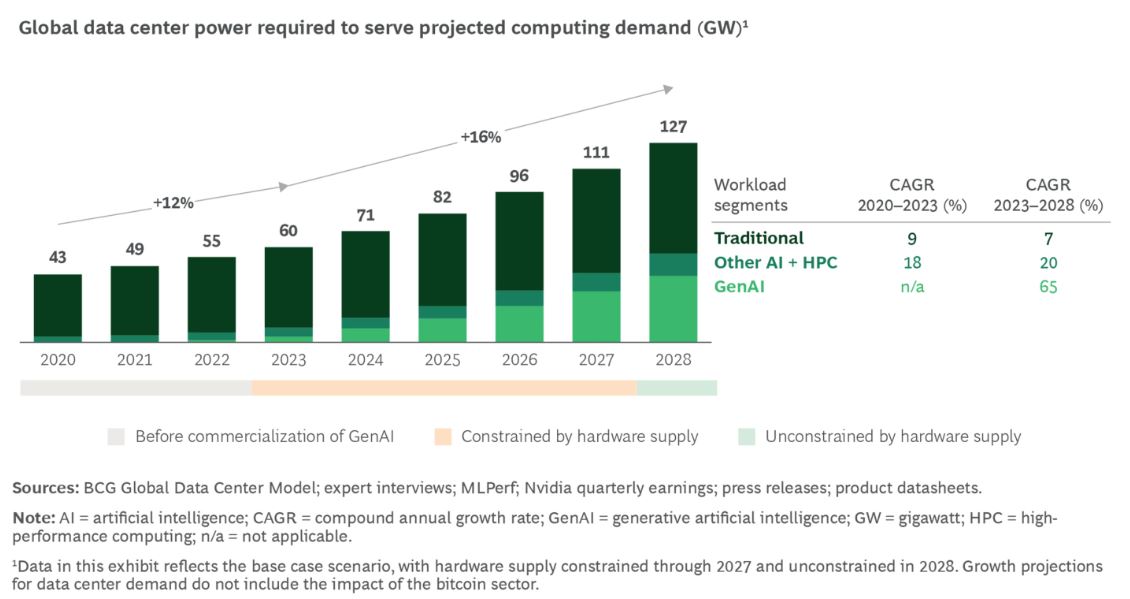

In una prospettiva a breve termine, Boston Consulting Group prevede che la domanda globale di energia dei data center aumenterà a un CAGR del 16% dal 2023 al 2028, accelerando da un CAGR del 12%. Si prevede che gli hyperscaler rappresenteranno il 60% di questa crescita della domanda.

All’interno della previsione di BCG, la domanda di energia per l’IA generativa è stimata crescere a un CAGR del 65%, con l’addestramento di IA che aumenta a un CAGR del 30% e l’inferenza che cresce rapidamente a un CAGR del 122%. Entro il 2028, BCG stima che l’IA generativa rappresenterà oltre un terzo della domanda globale di energia dei data center.

Deloitte prevede una crescita simile per la capacità di energia negli Stati Uniti, con una crescita di 5 volte nei prossimi dieci anni. L’azienda ha stimato che la capacità di energia dei data center negli Stati Uniti aumenterà del 24% da 33 GW nel 2024 a 41 GW nel 2025, prima di triplicare a 120 GW entro il 2030 e crescere ulteriormente a 176 GW entro il 2035.

Goldman Sachs ha stimato l’uso globale di energia dei data center a 55 GW all’inizio del 2025, ben al di sotto della cifra di 82 GW di BCG. Tuttavia, GS prevede che l’uso di energia raggiungerà 84 GW nel 2027 e aumenterà ulteriormente a 122 GW entro il 2030.

Quota della domanda di elettricità dei data center IA a due cifre

In termini di quota di elettricità, l’IA rappresenterà una proporzione molto maggiore della domanda entro il 2030, specialmente nelle regioni con alta concentrazione di data center.

L’Electric Power Research Institute prevede che i data center possano più che raddoppiare il consumo di elettricità entro il 2030, rappresentando il 9% della domanda totale di elettricità degli Stati Uniti. A livello globale, un rapporto di SPhotonix stima che i data center potrebbero rappresentare il 13% della domanda totale di elettricità entro il 2030.

Il Dipartimento dell’Energia prevede che la domanda dei data center potrebbe quasi triplicare entro il 2028 nello scenario di fascia alta, rappresentando il 12% della domanda totale degli Stati Uniti, rispetto al solo 4,4% nel 2023. Lo scenario di fascia bassa prevede che i data center raggiungano il 6,7% della domanda totale. Soddisfare questo aumento della domanda in così poco tempo potrebbe richiedere tra 33 GW e 91 GW di nuova capacità di generazione.

Tuttavia, in regioni con una presenza concentrata di data center, come la Virginia del Nord, la domanda di elettricità dei data center potrebbe essere molto più alta e mettere ulteriormente sotto pressione la rete locale. Ad esempio, la Virginia del Nord ha più di 5,9 GW di data center in funzione, 1,8 GW in costruzione e altri 15,4 GW di progetti pianificati. Secondo l’EPRI, i data center rappresentano già il 25% della domanda di elettricità della Virginia, amplificando le preoccupazioni che questa domanda supererà l’offerta e causerà blackout a rotazione. Questo non tiene nemmeno conto della crescita tripla dei data center basata sul backlog di progetti pianificati.

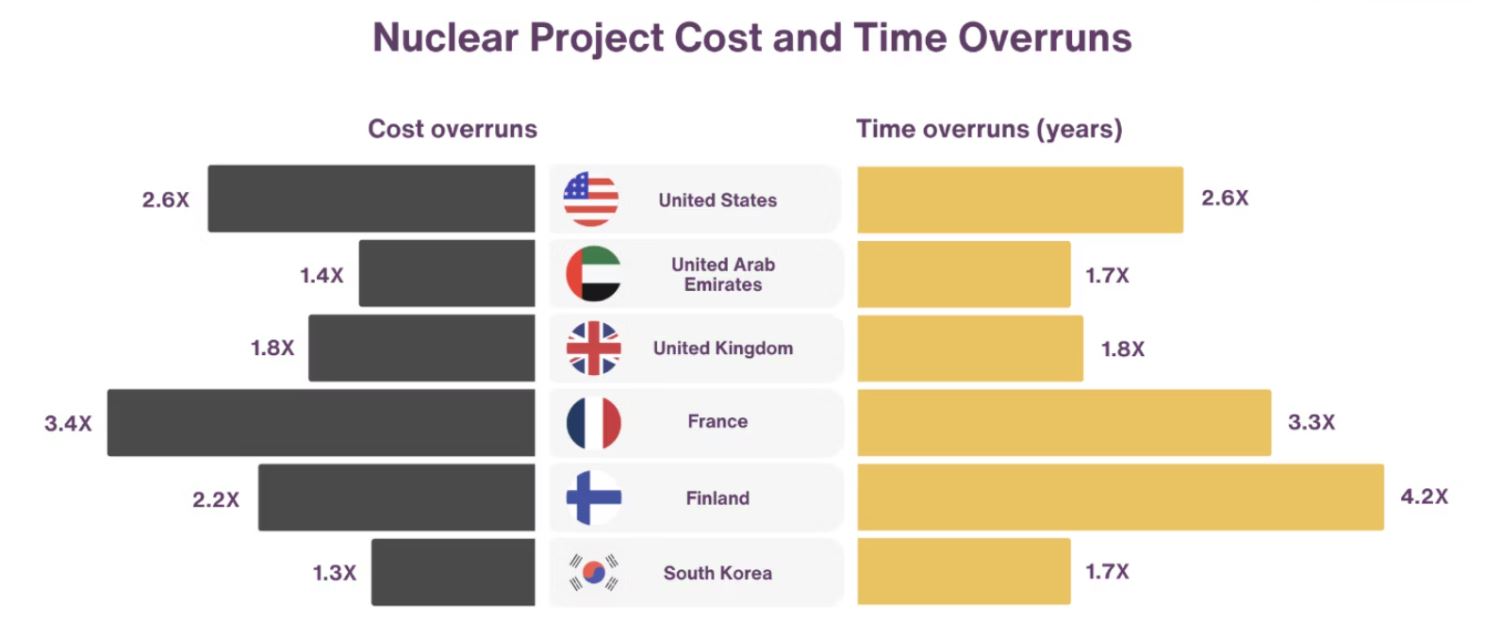

Dato che il tempo di attivazione è stato recentemente indicato come un vincolo dai dirigenti di Big Tech, è importante toccare il motivo per cui il nucleare viene nominato per affrontare l’aumento della domanda di energia, considerando che altre fonti di combustibile possono avere tempi di attivazione molto più rapidi.

Il nucleare potrebbe aggiungere decine di GW alla rete per soddisfare le esigenze dei data center, con una capacità fino a 174 GW potenzialmente retrofitabile presso siti di centrali esistenti.

Rispetto ad altre fonti di combustibile come carbone, solare ed eolico, il nucleare offre alcuni vantaggi chiave per i data center focalizzati sull’IA:

L’ora del Rinascimento Nucleare

Negli ultimi anni, il crescente interesse di Big Tech per l’energia nucleare ha riacceso le prospettive di rilancio dell’industria nucleare statunitense, ulteriormente sostenuto da un deciso impegno politico.

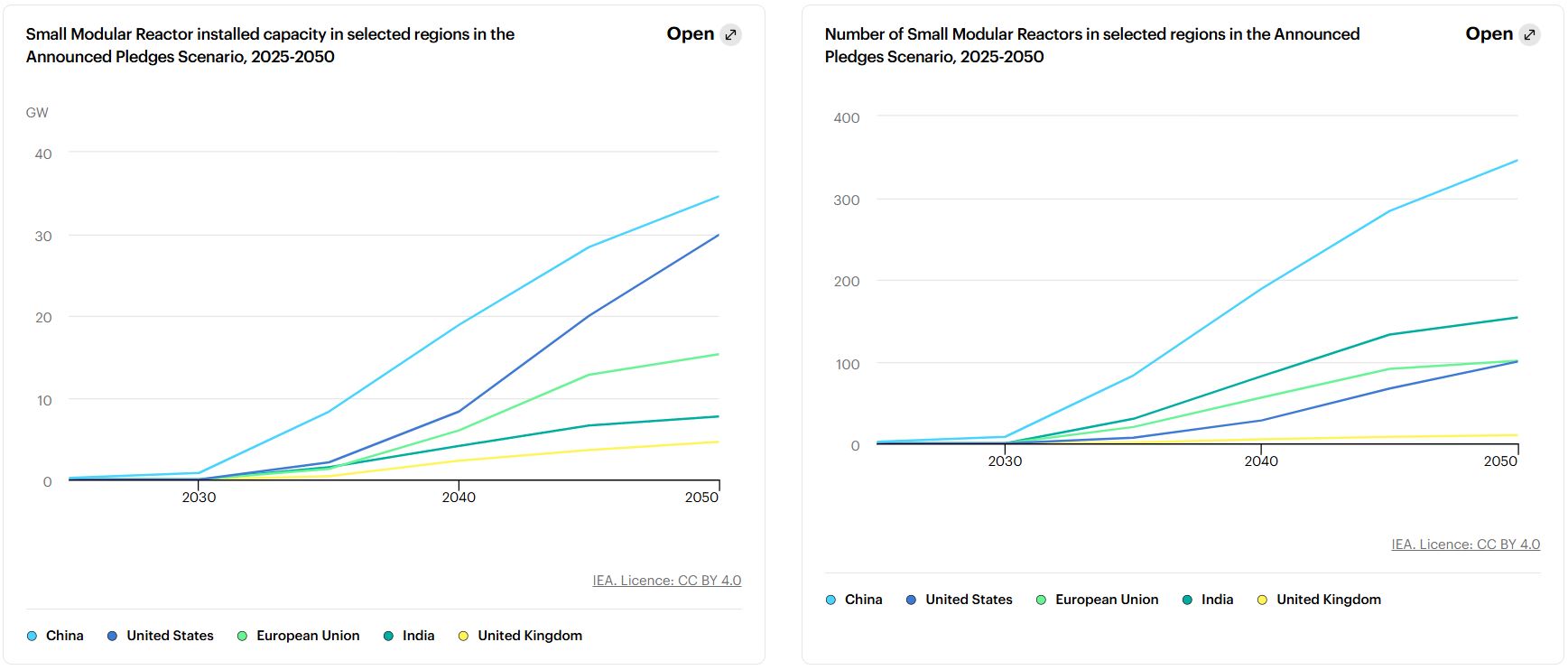

Il presidente Trump ha firmato quattro ordini esecutivi per accelerare lo sviluppo del nucleare, con l’obiettivo ambizioso di quadruplicare la produzione energetica nucleare degli Stati Uniti entro il 2050. Questi ordini promuovono l’espansione delle capacità di estrazione e arricchimento dell’uranio per rafforzare la filiera interna, l’accelerazione dei test per reattori avanzati, come i piccoli reattori modulari (SMR), e una semplificazione dei processi di approvazione regolatoria.

A supporto di questa visione, il Dipartimento dell’Energia (DOE) ha recentemente annunciato un programma per agevolare l’approvazione di reattori avanzati e SMR, sbloccando finanziamenti privati con l’obiettivo di portare almeno tre reattori ad uno status di approvazione/realizzazione critico entro il 4 luglio 2026. Le prime candidature per questo programma sono attese entro il 21 luglio 2025. Queste iniziative segnano un punto di svolta per il settore, posizionando gli Stati Uniti come leader potenziale in un’era dominata dalla domanda energetica.

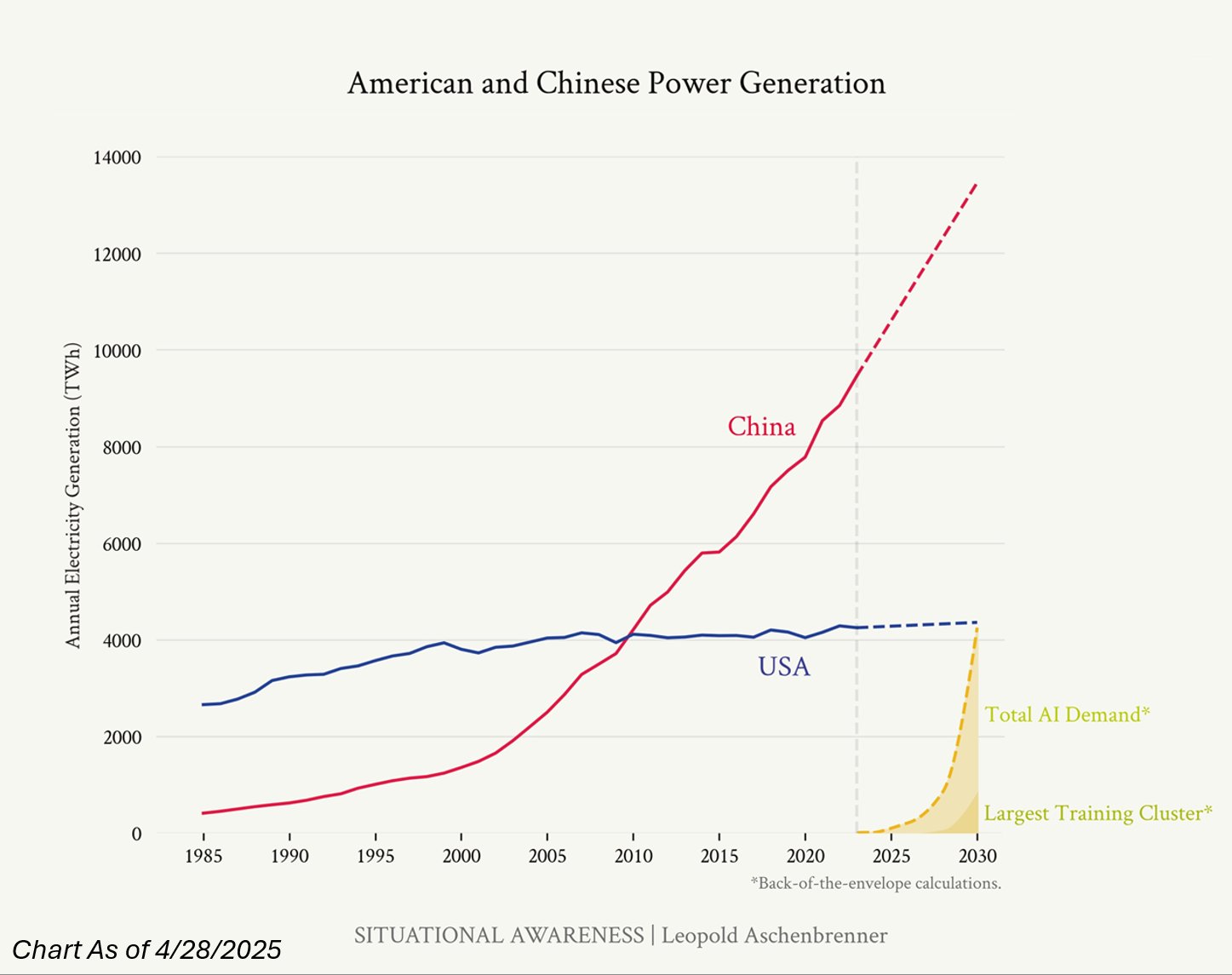

Mentre la competizione tecnologica tra Stati Uniti e Cina nell’intelligenza artificiale (IA) cattura l’attenzione globale, la vera sfida infatti si gioca sul piano energetico. Nei prossimi cinque anni, l’IA potrebbe generare una domanda di energia equivalente a quella di un’intera nuova economia statunitense. La Cina sta costruendo le fondamenta per dominare questo futuro, investendo massicciamente in infrastrutture energetiche che combinano nucleare, rinnovabili e carbone per garantire una fornitura stabile e scalabile. Nel 2024, la Cina ha avviato la costruzione di 11 nuovi reattori nucleari, con piani per altri 150 entro il 2035, e ha raggiunto livelli record nella capacità eolica e solare.

Gli Stati Uniti, al contrario, affrontano ostacoli significativi: la burocrazia rallenta i progetti nucleari, e la rete elettrica, già sotto pressione, fatica a sostenere la crescente domanda, specialmente con l’onshoring industriale. Il blackout del 28 aprile 2025 in Spagna, Portogallo, Francia e Belgio ha messo in luce la fragilità delle infrastrutture energetiche occidentali, un monito per gli Stati Uniti.

Se la Cina riuscirà a soddisfare la domanda energetica per l’IA, potrà alimentare data center e innovazioni su scala globale, superando gli Stati Uniti non per superiorità tecnologica, ma per capacità operativa.

Per competere, gli Stati Uniti devono agire con urgenza, concentrandosi su tre settori strategici:

Gli SMR rappresentano una soluzione promettente per soddisfare la domanda energetica in modo rapido ed efficiente. Tuttavia, senza un piano energetico aggressivo, gli Stati Uniti rischiano di rimanere indietro.

Il blackout europeo del 2025 ha dimostrato le conseguenze di infrastrutture inadeguate: ritardi, caos e vulnerabilità.

La vera battaglia della Quarta Rivoluzione Industriale non riguarda solo gli algoritmi, ma l’energia che li alimenta. La Cina lo ha capito e sta costruendo il futuro.

Gli Stati Uniti devono rispondere con investimenti mirati in energia nucleare, infrastrutture e risorse strategiche, riducendo la dipendenza dalla Cina e rafforzando la propria resilienza. Questo è il momento di agire, sostenendo i settori e le aziende che guideranno la transizione verso un futuro energetico sostenibile e competitivo. La posta in gioco non è solo tecnologica, ma geopolitica: chi controllerà l’energia, controllerà il futuro.

Non solo vantaggi: i minus del nucleare

Sebbene il nucleare stia guadagnando terreno per le esigenze dei data center di IA, ci sono alcuni svantaggi, in particolare il tempo di attivazione e il costo:

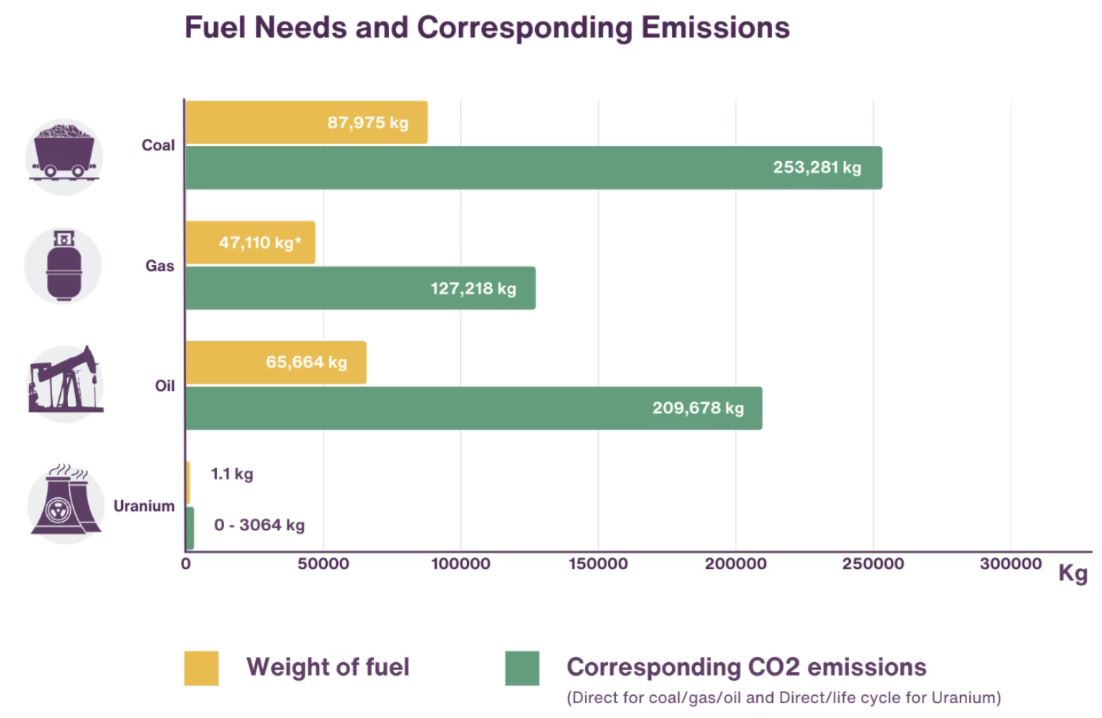

Bassa efficienza termica: nonostante abbia un alto fattore di capacità, il nucleare ha un’efficienza termica piuttosto bassa, il che significa che più della sua energia viene persa in calore. L’efficienza termica del nucleare è tipicamente tra il 33% e il 40% a seconda del tipo di reattore, paragonabile al gas naturale al 35% al 42% su una turbina a gas a ciclo semplice. Tuttavia, quando si utilizzano turbine a gas a ciclo combinato, il gas naturale potrebbe vedere la sua efficienza termica fino al 62%, rendendolo più efficiente.

La nuova partnership tra utility e Big Tech

Il Big Tech sta mostrando un’inclinazione naturale a sostenere il nucleare, firmando diversi grandi contratti per molteplici GW di capacità solo nell’ultimo anno.

Meno di due settimane fa, Amazon e Talen Energy hanno ristrutturato ed espanso la loro partnership in quello che sarebbe il più grande accordo di acquisto di energia nucleare (PPA) nella storia.

Le due aziende hanno finalizzato un accordo di 17 anni da $18 miliardi che scala fino a 1,92 GW di energia dall’impianto Susquehanna di Talen. Amazon aveva precedentemente acquisito il data center co-localizzato da Talen per $650 milioni nel 2024, sebbene venti contrari regolatori avessero ostacolato il PPA. Il nuovo accordo vedrà Talen fornire energia al data center di Amazon fino al 2042, mentre le due esploreranno anche l’espansione dell’output o lo sviluppo di SMR in futuro.

All’inizio di giugno, Meta ha firmato un PPA di 20 anni con Constellation Energy per acquistare 1,1 GW di energia dall’impianto dell’Illinois di Constellation per soddisfare le crescenti esigenze. L’accordo entrerà in vigore nel 2027, anche se non alimenterà direttamente i data center di Meta, ma piuttosto restituirà energia alla rete. Questo è anche separato dalla più ampia spinta di Meta per avere 1-4 GW di nuova capacità nucleare negli Stati Uniti a partire dai primi anni 2030.

Questo segue un simile accordo PPA di 20 anni tra Constellation e Microsoft l’anno scorso per ripristinare l’unità 1 di Three Mile Island entro il 2028, fornendo circa 0,84 GW di energia per i data center di IA di Microsoft. Constellation ha fornito un aggiornamento mercoledì mattina, dicendo che TMI potrebbe riavviare entro il 2027, quasi un anno in anticipo rispetto al programma.

Mentre i più grandi accordi fino ad oggi sono stati PPA con fornitori di energia, Big Tech sta anche esplorando gli SMR con startup, anche se questi sono più focalizzati su tempistiche di implementazione oltre il 2030.

A maggio, Google ha collaborato con Elementl Power per fornire capitale per tre siti di progetto per reattori nucleari avanzati, ciascuno producendo fino a 0,6 GW. Google ha anche collaborato con Kairos Power l’anno scorso per implementare una flotta di SMR da 0,5 GW entro il 2035. Entrambi fanno parte dell’obiettivo del gigante della ricerca di portare online 10 GW di capacità nucleare entro il 2035.

L’anno scorso, Amazon ha annunciato partnership con Energy Northwest, X-Energy e Dominion per esplorare lo sviluppo di SMR attraverso gli anni 2030. X-Energy dovrebbe implementare quattro reattori per 0,32 GW di energia a metà degli anni 2030, con l’obiettivo di portare online 5 GW entro il 2039.

Alla fine del 2023, la società di gestione di server Standard Power ha selezionato la tecnologia SMR di NuScale Power per due strutture che stava pianificando di sviluppare in Pennsylvania e Ohio per alimentare i data center nella regione. NuScale dovrebbe fornire 24 unità di moduli SMR da 77 MWe per una capacità combinata di 1,85 GW, anche se non c’è una tempistica stabilita per la consegna. Il modulo da 77 MWe ha appena ricevuto l’approvazione della NRC alla fine di maggio

Non solo nucleare: il ruolo del gas naturale

Sebbene le grandi aziende tecnologiche stiano investendo significativamente nello sviluppo dell’energia nucleare, il gas naturale si conferma la soluzione più pratica per soddisfare le esigenze energetiche immediate e più urgenti. Grazie alla sua disponibilità immediata e a una rete di distribuzione che si estende per oltre 3 milioni di miglia di gasdotti, il gas naturale offre un’efficienza superiore rispetto ad altre fonti rinnovabili o al carbone.

Le utility stanno incrementando l’uso del gas naturale nel breve termine per alimentare i data center destinati all’intelligenza artificiale, mentre i leader del settore sottolineano il ruolo cruciale di questa risorsa per colmare il gap fino a quando l’energia nucleare non diventerà utilizzabile al pieno delle sue potenzialità.

Ad esempio, un rapporto di Data Center Dynamics evidenzia che “le utility operanti nei mercati di Carolina, Georgia e Virginia hanno pianificato l’aggiunta di 20 GW di nuova capacità di generazione a gas naturale entro il 2040, con due terzi della crescita della domanda legata ai nuovi data center”.

Duke Energy, inoltre, ha avviato discussioni con hyperscaler per accelerare i progetti e soddisfare una domanda in aumento, con oltre la metà della sua coda di progetti legata ai data center.

Il CEO di ConocoPhillips, Ryan Lance, prevede che il gas naturale avrà un ruolo sempre più centrale nel soddisfare la domanda energetica nei prossimi anni.

Analogamente, Mac McFarland, CEO di Talen Energy, ritiene che il gas naturale sarà indispensabile nel breve termine, fino a quando i reattori modulari di piccola taglia (SMR) non saranno operativi.

Negli ultimi due anni, l’intelligenza artificiale si è trasformata da concetto di tendenza a priorità infrastrutturale globale. Tuttavia, mentre l’attenzione si concentra su chip, dati e modelli, il vincolo più critico rimane sottovalutato: l’energia.

L’IA richiede una fornitura costante e massiccia di energia per alimentare data center che operano 24 ore su 24, 7 giorni su 7. La competizione non si gioca solo sul piano tecnologico, ma sullo “stack energetico” – una filiera che integra input (uranio), generazione (nucleare e rinnovabili), distribuzione (utility) e soluzioni al confine della rete (reattori modulari). Chi dominerà questo stack determinerà il futuro dell’IA.

I protagonisti dello stack energetico per l’IA:

La partnership Palantir-Nuclear Company: un punto di svolta

Palantir Technologies, uno dei nostri principali investimenti, ha siglato un accordo strategico da 100 milioni di dollari con The Nuclear Company, segnando un passo decisivo nel settore dell’energia nucleare, sempre più cruciale nel panorama energetico globale.

L’intesa, della durata di cinque anni, punta a trasformare la costruzione di reattori nucleari attraverso lo sviluppo congiunto del Nuclear Operating System (NOS), il primo sistema software in tempo reale basato sull’intelligenza artificiale, progettato specificamente per l’industria nucleare. NOS promette di rivoluzionare il processo costruttivo, rendendolo più sicuro, rapido, prevedibile e significativamente meno costoso grazie a un approccio guidato dai dati.

Questo accordo si colloca in un contesto di crescente domanda di energia sostenibile, trainata dall’espansione dell’intelligenza artificiale e dai consumi energetici dei data center. L’energia nucleare, con la sua capacità di offrire una fonte stabile e a basse emissioni, sta vivendo una rinascita, ulteriormente sostenuta negli Stati Uniti da recenti misure politiche, come gli ordini esecutivi del presidente Trump, che semplificano le normative e introducono incentivi fiscali a favore del nucleare rispetto a fonti come solare ed eolico.

Mike Gallagher, responsabile del settore difesa di Palantir, ha dichiarato: “Questa partnership rappresenta il primo impiego del nostro software per potenziare l’infrastruttura nucleare di nuova generazione.” Palantir, nota per i suoi avanzati sistemi operativi che integrano e analizzano enormi volumi di dati, porta ora la sua expertise in un settore complesso come quello nucleare, caratterizzato da elevati standard di sicurezza e rigide normative.

La collaborazione con The Nuclear Company, con sede in Kentucky, mira a ottimizzare la pianificazione e la gestione dei progetti nucleari, rendendo i processi più efficienti e scalabili. Questo accordo non è solo una vittoria per Palantir, ma un segnale inequivocabile della centralità del nucleare come pilastro energetico del futuro.

Con l’intelligenza artificiale e i data center che richiedono quantità crescenti di energia, Palantir si afferma come partner strategico per l’infrastruttura tecnologica del settore. La creazione di un “sistema operativo nucleare” ha il potenziale di ridefinire la progettazione, costruzione e gestione degli impianti, consolidando il ruolo di Palantir come leader nell’innovazione tecnologica applicata a settori strategici.

Perché il nucleare è cruciale per l’IA

Gli scettici sostengono che il nucleare sia “troppo lento” o che la domanda di energia sia sovrastimata. Tuttavia, il capitale racconta una storia diversa: i maggiori investimenti energetici convergono verso il nucleare, spinti dalla necessità di energia pulita, affidabile e scalabile. Accordi come quello tra Talen e Amazon, insieme alla partnership Palantir-Nuclear Company, dimostrano che questa trasformazione non è un’ipotesi futura, ma una realtà concreta. Lo stack energetico per l’IA – che integra uranio, generazione nucleare, distribuzione e soluzioni modulari – non è solo una componente della rivoluzione dell’IA: è ciò che la rende possibile.

In sintesi, il settore nucleare rappresenta un’opportunità di investimento sottovalutata ma fondamentale. I vincitori saranno coloro che controlleranno gli input, la generazione, la distribuzione e l’innovazione al confine della rete. Questo non è hype: è una trasformazione strutturale in atto, pronta a ridefinire il panorama energetico globale.

Il nucleare sta vivendo una rinascita come risposta strategica alle crescenti esigenze energetiche dei data center per l’intelligenza artificiale, offrendo una fonte di energia pulita, affidabile e operativa 24/7.

Le principali aziende tecnologiche stanno investendo con decisione in questa direzione, siglando accordi significativi per esplorare la tecnologia degli Small Modular Reactors (SMR) e acquisire diversi gigawatt di energia nucleare per alimentare i loro data center. Un esempio emblematico è il contratto da 18 miliardi di dollari tra Amazon e Talen, il più grande nel suo genere. Inoltre, la partnership tra Palantir e Nuclear Company per lo sviluppo di software basato sull’IA, finalizzato ad accelerare la costruzione di impianti nucleari, evidenzia il crescente ruolo del nucleare come pilastro energetico per l’ecosistema dell’intelligenza artificiale.

Investire nella trasformazione con THÉMA

Come investitori siamo già esposti sul tema nucleare-energia per data center grazie agli acquisti di Vistra Corp, Palantir Technologies e Nu Scale Power Corp, con un outlook “overweight”.

Il nostro portafoglio tematico THÉMA, guidato dal principio “rethink contrarian®” – radicato in dati ed evidenze, non in emozioni – ti offre l’opportunità di cavalcare la rivoluzione energetica senza i rischi di un investimento concentrato su un singolo titolo o la dispersione di una diversificazione inefficace che produce nel migliore dei casi rendimenti mediocri.

Grazie alla nostra ricerca istituzionale, THÉMA ti apre le porte della trasformazione, permettendoti di investire nei veri protagonisti dell’innovazione – da Tesla ai leader di AI, spazio, energia, robotica e genomica.

La nostra strategia combina una diversificazione intelligente con un focus mirato sui pionieri di settore, massimizzando il potenziale di crescita e gestendo i rischi con rigore e precisione.

Scopri come THÉMA può posizionarti al centro di questa rivoluzione: contatta il nostro team o visita il nostro sito oggi stesso cliccando qui.

Non perdere le opportunità di investimento del decennio: unisciti al portafoglio THÉMA

Il portafoglio THÉMA include già diversi titoli legati alla trasformazione geopolitica, energetica e tecnologica in atto, e altri sono pronti a entrare non appena si presenteranno le condizioni ideali, forse già nelle prossime settimane.

Non perdere l’occasione di guadagnare dalla rivoluzione che sta definendo il Nuovo Ordine Mondiale: difesa AI, nucleare, bitcoin, robotica, economia dello spazio, intelligenza artificiale e tecnologie innovative offriranno opportunità di guadagno irripetibili a chi sapra coglierle.

Agisci subito: contattaci oggi per scoprire come accedere al portafoglio THÉMA e investire nei leader che definiranno i prossimi decenni.

Clicca qui per capitalizzare le opportunità offerte dalla Nuova America.

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Invest