“Il mercato non ti paga per avere ragione. Ti paga per avere ragione prima degli altri.”

Tieni a mente questa frase mentre leggi quello che segue.

Nel 1900, se volevi alimentare una fabbrica, costruivi il tuo generatore.

Assumevi ingegneri. Compravi il carburante. Progettavi l’intera operazione attorno al presupposto che l’energia fosse qualcosa che producevi tu, in loco, perché non esisteva alternativa.

Poi arrivò la rete elettrica.

Il vincolo scomparve. Non la tecnologia, il vincolo. E quello che seguì non fu un miglioramento incrementale. Fu un’era industriale completamente nuova. Niente avrebbe avuto la stessa forma senza quella rete.

L’AI sta vivendo il suo momento del generatore adesso.

Ogni grande azienda tecnologica del pianeta sta costruendo la propria capacità di calcolo interna, come se non esistesse un’alternativa. Microsoft costruisce. Amazon costruisce. Google costruisce. Meta costruisce. Tutti costruiscono, come se il modello industriale del 1900, produci tu l’energia, in loco, da solo, fosse ancora la risposta giusta nel 2026.

Non lo è.

E chi lo capirà per primo, non solo a livello intellettuale, ma a livello di portafoglio, si troverà posizionato su uno dei trend strutturali più importanti del prossimo decennio.

La rete che sta arrivando non è a terra. È in orbita.

Seguiamo i cicli tecnologici con la metodologia che ci ha permesso di identificare Palantir, Nvidia e Robinhood prima che diventassero consenso. Questa newsletter non è il racconto di un trend che sta per esplodere. È il racconto di un trend che è già iniziato, e che la maggior parte degli investitori italiani non ha ancora messo a fuoco nella sua portata reale.

Cominciamo dall’inizio. Dal problema.

Quando studiamo un trend, la prima domanda che ci poniamo non è “dove sta andando?” ma “qual è il vincolo che lo sta bloccando?” Perché un vincolo che si sblocca genera sempre un’opportunità asimmetrica. E il vincolo dell’AI è diventato, nell’ultimo anno, straordinariamente visibile.

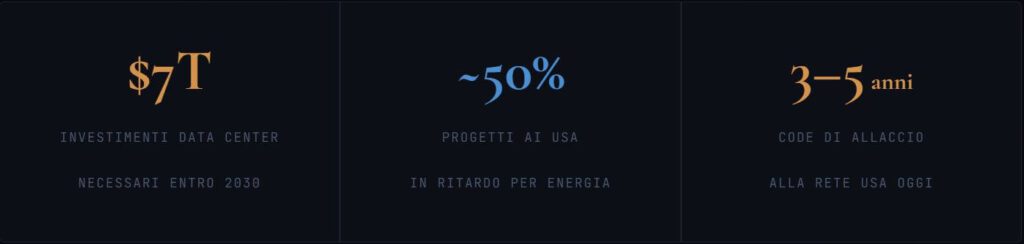

I numeri della domanda sono diventati quasi impossibili da pronunciare senza sembrare in malafede. McKinsey proietta 7 trilioni di investimenti in data center entro il 2030 solo per stare al passo con la domanda. Queste cifre sono reali. Il capitale esiste. I chip si trovano. Le persone ci sono.

Il problema è che Bloomberg stima che quasi la metà di tutti i progetti di data center AI negli Stati Uniti sarà ritardata quest’anno. Non per mancanza di soldi. Non per mancanza di chip.

Per mancanza di corrente elettrica.

Microsoft, Alphabet e Amazon, tre aziende con più liquidità disponibile di molti stati sovrani, si trovano in questa situazione paradossale: hanno i chip, hanno i soldi, non riescono ad avere un allaccio elettrico in tempo utile. Le code di interconnessione alla rete si estendono da tre a cinque anni negli USA. I terreni con energia a basso costo e climi favorevoli sono quasi esauriti. I diritti sull’acqua per il raffreddamento sono sotto scrutinio regolatorio in tutto l’ovest americano.

Questo non è un problema che si risolve con più investimenti. È un vincolo fisico. E le risorse fisiche della Terra sono, per definizione, limitate.

Quando un vincolo fisico blocca un tema da trilioni di dollari, la domanda che poniamo è semplice: dove non esiste questo vincolo? Dove si può andare per trovare energia illimitata, raffreddamento gratuito, e vicinanza ai dati?

La risposta è in orbita.

Quando presentiamo questo tema, la prima reazione è sempre la stessa: “Ma quanto costa lanciare nello spazio?” È la domanda giusta. Ma è la seconda domanda, non la prima. La prima è: cosa offre lo spazio che la Terra non può offrire? Perché se la risposta è abbastanza forte, il problema dei costi diventa un problema di ingegneria. E i problemi di ingegneria si risolvono, soprattutto quando ci sono trilioni di dollari in gioco.

I pannelli solari in orbita bassa terrestre ricevono 1.400 watt per metro quadrato di energia solare grezza in piena luce. A terra, nelle condizioni migliori, si arriva a circa 1.000 W/m², ma perdite atmosferiche, cicli giorno-notte e condizioni meteo riducono la media reale a qualcosa tra 20 e 60 watt per metro quadrato sui migliori impianti solari terrestri. In orbita, con esposizione quasi continua, la media supera i 200 watt per metro quadrato. Non è un dettaglio tecnico. È la differenza tra un’infrastruttura che dipende da una rete stressata e mercati energetici volatili, e una che produce la propria energia nel vuoto, in modo strutturalmente affidabile.

Lo spazio è un vuoto quasi perfetto, a pochi gradi sopra lo zero assoluto. Il calore prodotto dalle GPU può essere scaricato direttamente nell’abisso attraverso pannelli radiatori, senza ventole, senza acqua, senza infrastruttura di raffreddamento. I data center terrestri bruciano miliardi di litri d’acqua ogni anno solo per evitare il surriscaldamento. In orbita questo problema non esiste. E man mano che i vincoli sull’acqua si stringeranno, e si stringeranno, il vantaggio orbitale su questo fronte cresce in modo asimmetrico rispetto alle soluzioni terrestri.

Una quota enorme di workload AI analizza immagini satellitari, dati di sorveglianza difensiva, telemetria meteorologica, tracciamento marittimo. Tutte informazioni che originano nello spazio. Oggi questi dati vengono inviati a terra e processati in data center terrestri. Il downlink è un collo di bottiglia di banda enorme.

Sposta il compute vicino alla fonte, e quel collo di bottiglia sparisce. Per un satellite di osservazione terrestre è la differenza tra trasmettere 100 gigabyte di immagini grezze e trasmettere 1 megabyte di intelligence già processata e azionabile.

Questo vantaggio esiste oggi. Con la tecnologia attuale. Ai costi di lancio attuali.

Non è futuro. È presente. È il motivo per cui la difesa americana è già il primo segmento ad adottare il compute orbitale, prima ancora che i costi si allineino con quelli terrestri.

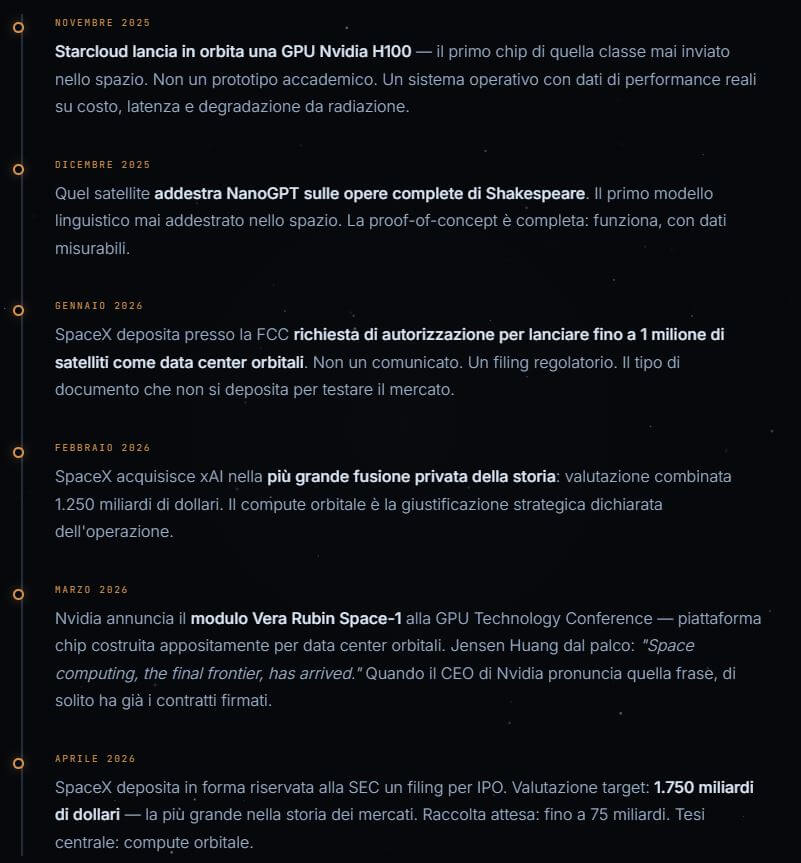

Quello che descrivo adesso non è un’ipotesi sul futuro. È una sequenza di eventi documentati che si è svolta negli ultimi sei mesi. Leggila tenendo a mente una cosa: questa è la velocità con cui si forma un’industria quando capitale, tecnologia e necessità convergono simultaneamente. Ogni evento che segue è verificabile, pubblico, reale.

Sei eventi. Sei mesi. Ognuno più grande del precedente. Questa non è la velocità di un’idea emergente. È la velocità di un’industria che si sta formando attorno a una tesi che ha già vinto internamente, nelle stanze dove si muovono i capitali veri.

Adesso ti svelo la parte che fa fuggire la maggior parte delle persone dalla conversazione. E che invece contiene tutta la logica dell’opportunità.

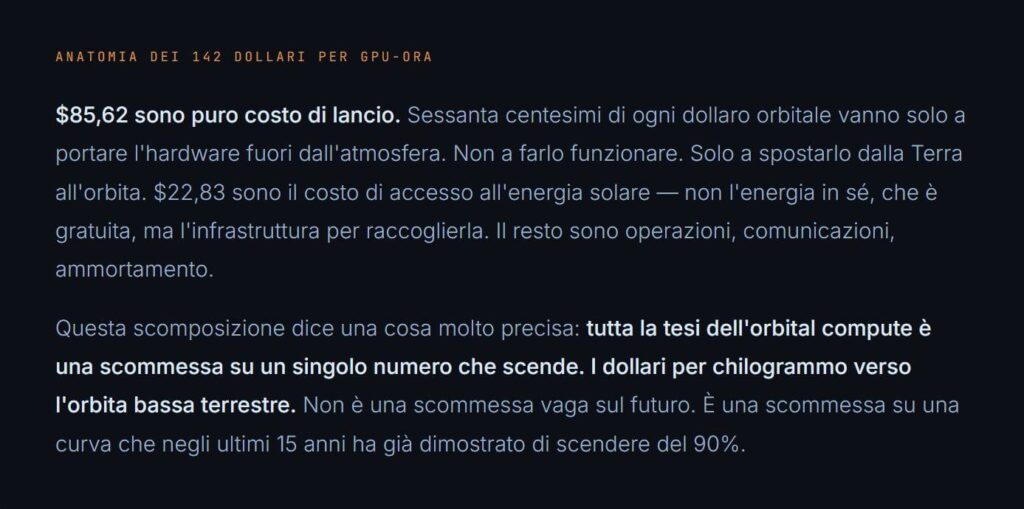

Oggi, in un data center terrestre davvero all’avanguardia, far girare una GPU equivalente a una H100 per un’ora costa circa 1 dollaro. Tutto incluso: ammortamento hardware, elettricità, raffreddamento, struttura, rete, personale. Un dollaro per GPU-ora. Questo è il benchmark ideale.

In orbita, oggi, quella stessa GPU-ora costa circa 142 dollari.

Un premio di 142 volte. Qui quasi tutti smettono di leggere.

Sbagliato. Completamente sbagliato.

Guarda come si compone quel numero. Perché la composizione cambia tutto.

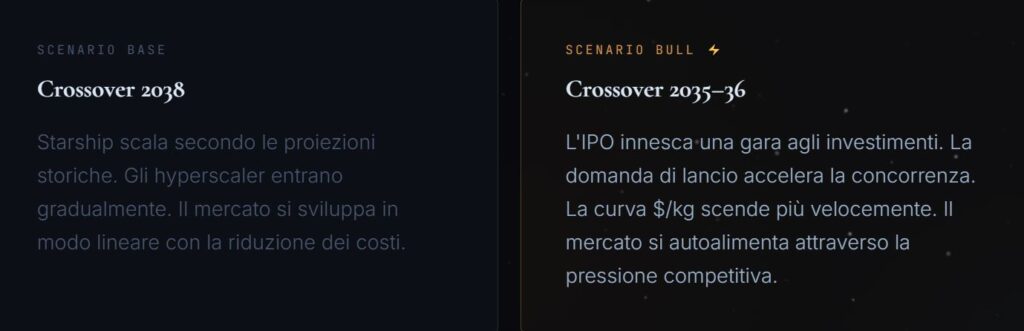

Starship, il sistema di prossima generazione di SpaceX, è progettato per portare quel costo dagli attuali ~3.000 dollari al chilogrammo a qualcosa nell’intervallo 50-100 dollari al chilogrammo a regime di produzione. Un team di ingegneri di Google ha pubblicato uno studio che conclude: a 200 dollari al chilogrammo, il compute orbitale diventa cost-competitive con quello terrestre.

La nostra analisi stima il crossover economico attorno al 2038. Quel momento in cui il compute orbitale da opzione premium diventa l’opzione a basso costo per l’inferenza AI. Ma qui c’è la cosa che la maggior parte degli investitori non coglie: il crossover non è il momento in cui si entra nell’investimento. È il momento in cui l’investimento ha già reso.

I costi del compute orbitale sono technology-bound: soggetti alla legge di Wright, alle curve di apprendimento. Scendono in modo prevedibile. I costi del compute terrestre sono sempre più resource-bound: soggetti alla scarsità fisica di energia, terra e acqua. Salgono altrettanto in modo prevedibile.

Le linee si incrociano. Il rendimento si costruisce nell’attesa di quella convergenza. Non dopo.

È la stessa logica con cui abbiamo identificato Nvidia quando il mercato guardava ai chip come a commodity, e Palantir quando tutti la liquidavano come “troppo cara.” Identificare il momento in cui un vincolo sta per sbloccarsi, non dopo che si è sbloccato.

Se il compute orbitale è ancora 30-140 volte più costoso del terrestre, chi lo compra adesso? E perché non aspetta?

La risposta non sta nella matematica. Sta nell’urgenza. Esistono segmenti di acquirenti per cui il costo è secondario rispetto al valore che ricevono, e questo mercato di early adoption è sufficiente a finanziare la curva di apprendimento e la riduzione dei costi per tutti gli altri.

I programmi di difesa missilistica e sorveglianza di prossima generazione si misurano in centinaia di miliardi. Per queste architetture, il processo di inviare dati a terra, processarli, ricevere risultati introduce latenza che in certi scenari operativi rende il sistema inutile. Per queste applicazioni, il compute deve essere dove i dati sono. Il costo è irrilevante rispetto alla funzionalità. Questo segmento sta già comprando, oggi, con i costi attuali.

Un hyperscaler europeo paga l’energia tra il 50% e il 100% in più di un competitor americano. Quella differenza sposta tutti i calcoli. Il punto di break-even con il compute orbitale si avvicina molto prima. In Europa e in Asia il crossover economico potrebbe anticiparsi di anni rispetto agli USA.

Gli hyperscaler hanno fatto impegni di decarbonizzazione pubblici e verificabili. Un data center alimentato da pannelli solari in orbita, zero emissioni, zero consumo di acqua, è la risposta più pulita che esista. Man mano che la contabilità del carbonio evolve, l’accesso a energia genuinamente rinnovabile inizierà a influenzare le decisioni infrastrutturali in modo molto più diretto.

Le transizioni infrastrutturali premiano chi si muove prima. Amazon Web Services nel 2006, quando sembrava folle, ha finito per possedere l’intera categoria cloud. Una dinamica simile potrebbe emergere nell’orbital compute: stabilire capacità orbitale prima degli altri non è solo un vantaggio di costo. È una posizione difendibile nel lungo periodo.

Il filing riservato di SpaceX alla SEC, valutazione target 1.750 miliardi, fino a 75 miliardi di raccolta, non è un evento di liquidità per gli investitori privati. È un catalizzatore strutturale con cinque meccanismi di accelerazione che si alimentano a vicenda.

Oggi il compute orbitale esiste come segnali disconnessi. L’S-1 obbligherà ogni investitore istituzionale e ogni strategy team di Microsoft, Google, Amazon e Meta a formarsi una posizione scritta, documentata, con implicazioni finanziarie concrete. Non si potrà più ignorarlo. Dovranno rispondere alla domanda: sono posizionato, o sono indietro?

I 75 miliardi raccolti andranno direttamente nello scale-up di Starship e nel deploy di data center orbitali. Il che significa che la storia diventa vera ancora più in fretta. L’IPO non è solo un evento di liquidità, è il finanziamento che elimina il rischio di esecuzione più grande dell’intera tesi.

SpaceX/xAI non è un provider neutro. Gestisce Grok, che compete direttamente con OpenAI. Sta costruendo l’infrastruttura di compute con un competitor AI verticalmente integrato al centro.

Microsoft non può cedere il layer infrastrutturale da cui dipende OpenAI a Elon Musk.

Questa frase, nelle stanze di Redmond, vale da sola miliardi di capex.

Google non può lasciare che un competitor possieda il substrato del prossimo compute AI. Amazon non può lasciare che un rivale definisca la prossima generazione di cloud. Risponderanno tutti. E le loro risposte si accelereranno a vicenda in un ciclo di investimento competitivo che nessuno potrà fermare.

L’ingresso competitivo degli hyperscaler crea domanda di lancio che eccede la capacità di SpaceX, e quindi finanzia Rocket Lab, Blue Origin e ULA a scalare. La concorrenza nell’offerta di lancio è il meccanismo più diretto per accelerare la curva del costo al chilogrammo. Il successo di SpaceX finanzia la propria concorrenza. Il paradosso è reale, e rende la tesi ancora più solida.

Tutti questi meccanismi insieme potrebbero portare il crossover dal 2038 al 2035-36. Il nostro scenario base potrebbe già rivelarsi conservativo.

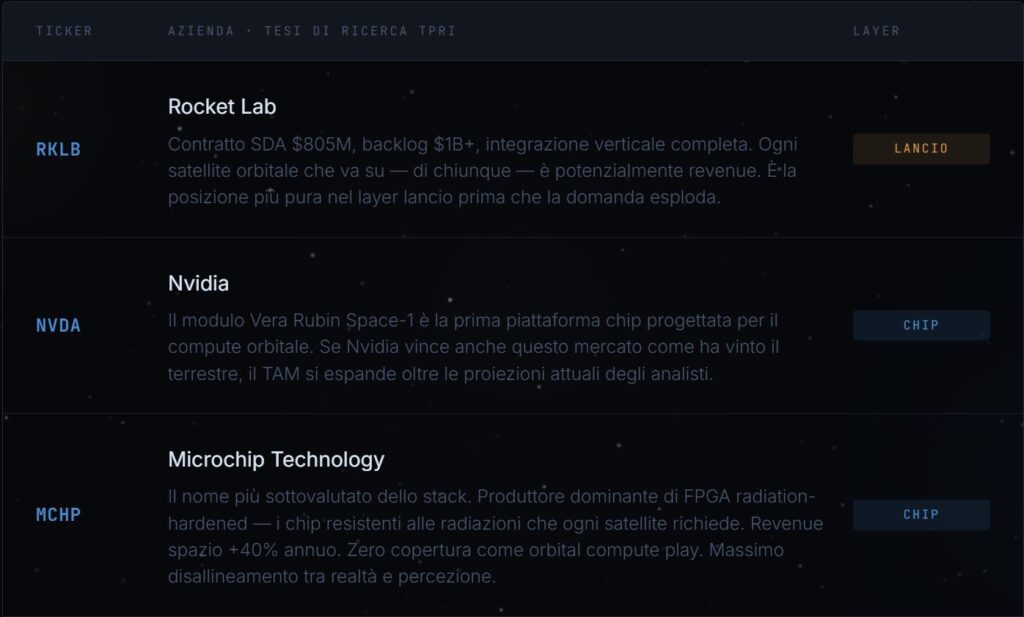

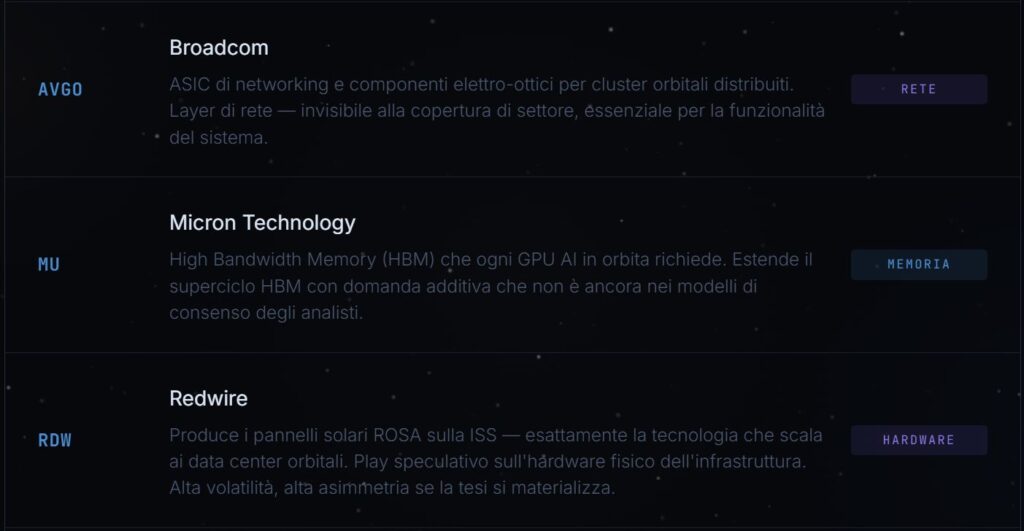

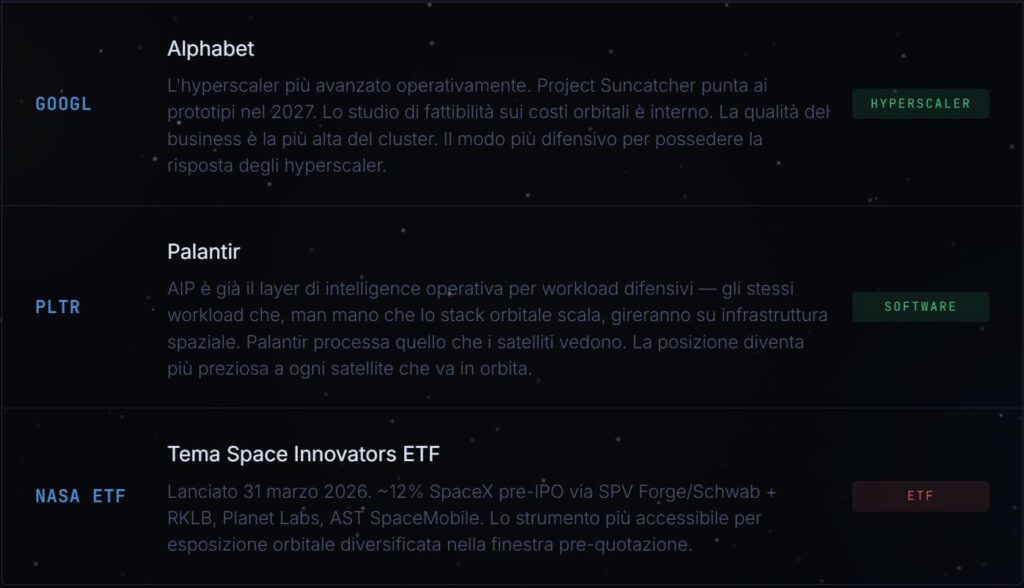

Nel boom dell’infrastruttura AI terrestre, i rendimenti maggiori non sono venuti dagli hyperscaler. Sono venuti dal layer “picks-and-shovels”: Nvidia sui chip, Vertiv sull’energia per data center, Coherent sull’ottica. Chi ha venduto i picconi durante la corsa all’oro ha fatto meglio di quasi tutti i cercatori.

Lo stack del compute orbitale ha analoghi diretti a ogni layer di quello terrestre. Quello che segue è la mappa che uso, non una raccomandazione operativa, ma il framework di ricerca che orienta la mia analisi su questo ciclo.

Fin qui abbiamo parlato di data center, chip, razzi e costi di lancio. Ma vogliamo fermarci sul quadro più grande, quello che ci interessa davvero quando identifichiamo un tema strutturale.

Il compute orbitale non è solo una storia tecnologica. È una storia su dove risiederà il potere computazionale, e quindi economico, nel decennio che viene.

Viviamo in un momento in cui i vincoli fisici stanno tornando al centro dell’economia globale dopo decenni in cui li davamo per scontati. L’AI ha reso questo ritorno visibile in modo brutale: il settore tecnologico che più di ogni altro sembrava immune ai vincoli fisici si è trovato bloccato dalla mancanza di corrente elettrica. L’astrazione digitale si è scontrata con la fisica del mondo reale. E ha perso.

La risposta, il compute orbitale, è, letteralmente, uscire dalla fisica terrestre. Andare dove l’energia è illimitata, dove il raffreddamento è gratuito, dove i dati già originano.

Le transizioni infrastrutturali di questa portata non premiano chi entra quando la storia è sul Wall Street Journal.

Premiano chi le identifica mentre sono ancora nel dominio degli ingegneri e dei visionari. Chi entra mentre la narrativa è frammentata, prima che il consenso si formi, e poi ha la pazienza e la disciplina di aspettare.

Internet. Il cloud. Il mobile. La sequenza è sempre la stessa. Tecnologia dimostrabile, economics ancora sfavorevoli, primo ciclo di sopravvalutazione, correzione violenta, scalata silenziosa verso la dominanza. Il denaro serio si costruisce nel secondo ingresso, quando gli economics migliorano ma la narrativa di massa è ancora segnata dal ricordo della correzione precedente.

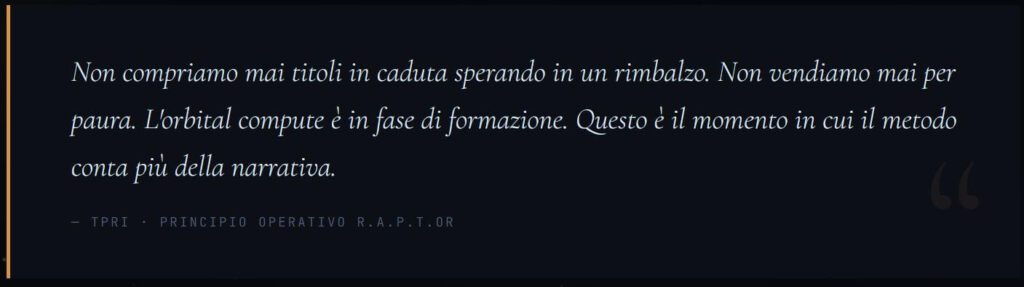

Il modello R.A.P.T.OR. non è un metodo per cavalcare le mode. È un protocollo per individuare dove si trova il ciclo e agire di conseguenza, non prima che sia troppo presto, non dopo che sia troppo tardi.

Questa newsletter è ricerca pubblica. Ma se stai cercando di tradurre questa analisi in decisioni operative, in livelli concreti, in una gestione del rischio strutturata, tutto ciò avviene all’interno del nostro modello R.A.P.T.OR e del Portafoglio Théma.

Prenota un incontro conoscitivo gratuito. Non un pitch, non una presentazione di un prodotto. Una conversazione in cui capiamo insieme dove sei, cosa stai cercando, e se quello che facciamo ha senso per te, capire insieme dove sei posizionato oggi e cosa stai lasciando sul tavolo.

Se non ha senso per te, te lo diciamo. Se ce l’ha, capirai esattamente cosa ti sei perso fino a questo momento, e come non lasciartelo sfuggire di nuovo.

👉 Contattaci per una call gratuita QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest